El frágil equilibrio de los tipos de interés, en riesgo por el enfriamiento de Estados Unidos

La violenta reacción de los mercados a un dato de empleo refleja las tensiones larvadas en el mercado, así como unas valoraciones susceptibles a una severa corrección

La fortaleza que venía mostrando el mercado a lo largo de 2024 estaba sustentada en la confianza: los bancos centrales lograrían estabilizar la inflación sin llevar a la economía a la recesión. Una idea que la semana pasada saltó por los aires y sin la que el mercado se ha visto, de un día para otro, desnudo, y sujeto a las mayores turbulencias desde la quiebra de Credit Suisse. Ha bastado el aleteo de una mariposa (en este caso, un dato de empleo en EE UU algo peor de lo previsto) para que el delicado equilibrio en el que navegaba el mercado de divisas y de tipos de interés mostrara sus primeras grietas.

La tarea de los banqueros centrales este año no es sencilla: una vez contenido el primer golpe de la inflación deben devolver los tipos de interés a niveles normales, ni demasiado tarde para no enfriar en exceso la economía, ni demasiado pronto para prevenir rebrotes de los precios. Hasta el momento lo habían conseguido, al menos en apariencia, pero el mercado, condicionado también por las valoraciones del sector tecnológico, ha dado un baño de realidad. Mientras los datos de empleo del viernes hicieron crecer las voces a favor de un recorte de tipos en EE UU, el Banco de Japón deja de lado la política monetaria ultraxa y, en un intento de reavivar la inflación, ejecutó la semana pasada la segunda subida de tipos del año. La subida del yen ha derrumbado la estrategia de endeudarse en yenes para invertir en activos de Europa y EE UU que ofrecían mayor rentabilidad, el denominado carry trade. Las pérdidas generadas por esta fórmula están obligando a los inversores a deshacer sus posiciones en activos de riesgo, acelerando la corrección de unas Bolsas que cotizaban a múltiplos muy exigentes y en los que la concentración del mercado (un puñado de cotizadas son las responsables de los ascensos) y la pujanza de inversiones direccionales como los fondos cotizados o ETF abrían la puerta a una corrección repentina.

La era del dinero barato en Japón ha concluido. Aunque las tasas (0,25% a corto plazo) continúan estando lejos de los estándares globales (4,25% de la eurozona frente al 5,25%5,5% de EE UU) la deuda está denominada en yenes. Es decir, la subida de la divisa supone un mazazo y obliga a los inversores a deshacer de manera apresurada sus inversiones. El repunte del yen es visto además como una amenaza para los ingresos de las empresas.

“No se ha roto nada. Es una simple corrección que se ha visto acentuada por los bajos volúmenes de negociación propios del mes de agosto”, señala Luis Benguerel, gestor de patrimonios, restando importancia a las caídas de las últimas jornadas. El experto señala que el mercado se había acostumbrado a subir de manera ininterrumpida y considera ilógico que hace 15 días, en periodo estival, el S&P 500 siguiera marcando nuevos récords (marcó máximo histórico el 16 de julio, acumulando entonces un alza del 20% en 2024). “Los movimientos intradía de las últimas sesiones se han visto acentuados por los sistemas automáticos de negociación”, añade.

El cambio de expectativas ha sido particularmente violento. En apenas tres sesiones, el mercado ha pasado de celebrar la decisión de la Fed de retrasar a septiembre el recorte de tipos a dar por seguro un descenso de 50 en septiembre. Los más apocalípticos esperan incluso que la institución recorte las tasas en las próximas semanas. Un movimiento de emergencia añadiría dramatismo: las anteriores ocasiones en las que la Fed ha actuado de urgencia fueron con el estallido de la pandemia en 2020, con la crisis financiera desatada por la caída del Lehman Brothers en 2008 y en la crisis del fondo LTCM en 1998. “Cuando los bancos centrales han actuado de emergencia ha sido después de varios meses de caídas acusadas”, añade Benguerel. A día de hoy la corrección desde máximos se limita al 7% para el Euro Stoxx 600 y alcanza el 8% en el mercado estadounidense.

“El mercado se está sobrepasando y adelantándose como vimos a finales de año”, señala Kevin Flanagan, director de estrategia en renta fija de WisdomTree, “Necesitamos más datos”, remarca. En la misma línea se mueven los analistas de Bank of America. A pesar del revuelo de las últimas jornadas los analistas de la entidad estadounidense siguen apostando por una rebaja de 25 puntos básicos en septiembre. “Si bien los datos de nóminas de julio fueron débiles, no creemos que esta sea la nueva tendencia en el crecimiento del empleo. Si la economía se está enfriando más rápido de lo que nosotros o la Fed anticipamos, entonces indicaría una menor necesidad de una postura de política monetaria más alta durante más tiempo”, añaden.

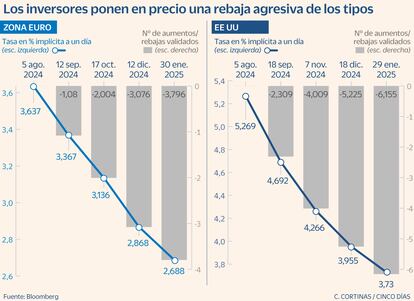

Con todo, las probabilidades de rebaja de tipos en EE UU se han disparado. Los operadores del mercado descuentan el equivalente a cinco recortes de un cuarto de punto por parte de la Fed antes de fin de año. Teniendo en cuenta que solo están programadas tres reuniones, los analistas de Citi prevén rebajas de 50 puntos básicos en la cita de septiembre y noviembre y a partir de ahí los retrocesos se moderarán a los 25 puntos básicos hasta alcanzar una tasa terminal de entre el 3% y el 3,25% a mediados de 2025. En la misma línea se mueven los analistas de UBS que esperan ahora que Jerome Powell baje el precio del dinero en 100 puntos básicos antes de fin de año, frente a los 50 puntos básicos que preveían hace una semana.

La resistencia de la economía a los tipos de interés altos ha alimentado la baja volatilidad, un entorno de bonanza sobre el que han florecido las previsiones más optimistas sobre el sector tecnológico, ante la llegada de la inteligencia artificial generativa. Los resultados no han cumplido con las altas expectativas, una situación que ha sido aprovechada por los grandes inversores para tomar beneficios. Dentro de este grupo se encuentra Warren Buffet. El oráculo de Omaha, considerado uno de los mejores inversores, ha rebajado su exposición a Apple. Berkshire Hathaway, su conglomerado societario, se ha deshecho del 55,8% de las acciones del gigante de la manzana. Un movimiento que obedece a la modesta tasa de crecimiento y las altas valoraciones. Por su parte, el fondo de cobertura Elliott Management señalaba en una carta a sus clientes que Nvidia, la empresa de moda en Wall Street, está en una burbuja y que su negocio se encuentra sobrevalorado.

Mientras los inversores deshacen sus posiciones en Bolsa dirigen la atención al mercado de deuda. El temor de recesión combinado con las expectativas de rebaja de tipos más agresivas acelera la caída de las rentabilidades de los bonos. Mientras los rendimientos bajan, el precio que evoluciona de forma inversa repunta. El ajuste de las últimas sesiones ha devuelto las ganancias a la renta fija, el que estaba llamado a ser el activo de 2024. Los mayores movimientos se dejan sentir en la deuda a corto plazo, la más sensible a los tipos. En apenas 15 días la rentabilidad del bono de EE UU a dos años ha bajado 65 puntos básicos hasta el 3,86%, mínimos de mayor de 2023, coincidiendo con la crisis de la banca regional estadounidense. El bono a 10 años cae a mínimos de 13 meses y se sitúa en el 3,7%. Es decir, la curva de tipos se normaliza. “Es habitual que la pendiente de la curva se vuelva positiva poco antes de un periodo de estancamiento económico o recesión, puesto que se asientan las expectativas de recortes de tipos, al tiempo que la incertidumbre económica y fiscal presiona al alza a las primas de plazo”, advierten desde Macroyield. Los descensos tienen su réplica en la eurozona con el bono alemán a dos años en el 2,318%, mínimos de noviembre de 2021. Las apuestas a una flexibilización más agresiva se extienden a otras regiones. El mercado descuenta una rebaja de 90 puntos básicos por parte del BCE antes de fin de año.

La debilidad que empiezan a evidenciar los indicadores macroeconómicos ha llevado a los economistas de Goldman Sachs a aumentar su probabilidad de recesión en EE UU del 15% al 25%. Desde la entidad restan importancia a la histeria de las últimas jornadas y remarcan que la economía de EE UU no presentan grandes desequilibrios y que la Fed tiene margen para recortar los tipos y puede hacer rápidamente si fuera necesario. Después del varapalo que supuso el dato de empleo de julio y la contracción de la actividad manufacturera, el IMS del sector servicios volvió a crecer en julio y se situó en los 51,4 puntos, Esto puede ayudar a disipar las preocupaciones sobre una desaceleración de la economía.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días