De las sietes magníficas a las Granolas: las ‘ballenas’ acaparan las Bolsas

Las compañías con mayor capitalización copan buena parte de los grandes selectivos europeos y estadounidenses y condicionan su rendimiento

El tambaleo de las grandes compañías tecnológicas estadounidenses las últimas semanas obliga a preguntarse si el S&P 500 está realmente bien bautizado, o si una denominación más correcta sería S&P 7 (y otras 493). Las caídas en las denominadas siete magníficas —Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia y Tesla—, con el consecuente arrastre de Wall Street, han sido el ejemplo perfecto de un fenómeno que se viene advirtiendo desde hace tiempo: las grandes Bolsas están cada vez más acaparadas por un selecto club de ballenas, y los vaivenes de estos gigantes pueden mover con facilidad índices enteros. De las siete magníficas estadounidenses, a las Granolas europeas (11 valores que incluyen a firmas como LVMH, Novo Nordisk o L’Oréal), la tendencia obliga a los gestores a replantearse su forma de invertir.

“Los mercados de renta variable estadounidense y mundial siguen dominados por un pequeño grupo de empresas relacionadas con la IA”, subraya Ross Cartwright, estratega jefe de MFS Investment Management. Las siete magníficas suponen cerca de un tercio del valor total del S&P 500. Dicho de otra forma: siete compañías copan cerca del 33% del valor total de 500, y valen más que cualquier Bolsa no estadounidense del mundo. Apple, Nvidia o Microsoft valen más individualmente que la Bolsa alemana. Según datos de DWS, anteriores al descalabro de la última semana, las 10 compañías más grandes de Estados Unidos suponían más del 35% de todos sus mercados bursátiles. En diciembre de 2019 apenas superaban el 20%. En Europa, el fenómeno es menos pronunciado (y menos dependiente de un sector), pero no por ello desdeñable: una decena de compañías con más capitalización copa cerca del 25% del mercado. En diciembre de 2019 rozaba el 17%.

Los índices bursátiles acogen un número más o menos cerrado de empresas—500 en el caso del S&P 500, 35 en el caso del Ibex— que, en función de su tamaño, condicionan el rendimiento de los selectivos. Así, se busca dar una imagen ponderada de cuál es el rendimiento de esta agrupación de valores bursátiles, porque no es lo mismo que Colonial, con una capitalización de alrededor de 3.000 millones, avance un 1%, que lo haga el Banco Santander, con un valor total de más de 67.000 millones. Ejemplo no baladí, dado que el índice español depende en buena parte de la banca. Hasta aquí todo equilibrado, y más o menos fiel a la salud real del mercado. Siempre que las divergencias no sean demasiado grandes.

El problema es que, cuando varios valores se vuelven muy —demasiado— grandes, la imagen del mercado se puede distorsionar, porque ya no estamos ante una selección de varias de empresas, sino ante varias elegidas que condicionan todo el índice. La pregunta que se plantea, entonces, es: si uno invierte en el S&P 500, ¿hasta qué punto está invirtiendo, en realidad, en el sector tecnológico estadounidense (y en su capacidad de arrastre)? El ejemplo más exagerado de esto puede ser la danesa Novo Nordisk, la compañía más grande de Europa (y, por supuesto, de su propia Bolsa), que ya no solo condiciona su mercado, sino el PIB de su país, que las autoridades han decidido presentar sin contar con la empresa. “Es difícil distinguir entre el índice de un país y un índice de una sola compañía”, apunta Lukas Ahner, de DWS, la gestora de Deutsche Bank.

Y la pregunta puede ir, incluso, más allá: ¿hasta qué punto invertir en el MSCI World, el selectivo mundial de referencia en mercados desarrollados, es lo mismo que invertir en la Bolsa estadounidense? Pues, atendiendo a los datos de la propia MSCI, como mínimo, en un 72%, que es lo que pesan las compañías estadounidenses en el índice. Los seis valores más grandes, en un selectivo que incluye más de 1.400 compañías de todo el mundo, son Microsoft, Apple, Nvidia, Amazon, Meta y Alphabet. Un mundo dominado por las tecnológicas estadounidenses.

La singularidad europea

Con todo, aunque el fenómeno es transversal, hay una serie de diferencias entre los dos lados del charco: las siete magníficas pertenecen todas a un mismo sector, el tecnológico, impulsado en buena parte por la fiebre inversora alrededor de la inteligencia artificial generativa. En Europa, sin embargo, poco tienen que ver los bolsos del grupo LVMH, mayor gigante de la moda y el lujo del mundo, con los medicamentos para la diabetes de Novo Nordisk, o los yogures de Nestlé. “Esta divergencia subraya que la concentración de los índices no implica necesariamente una falta de diversificación”, apuntan los analistas de DWS. Además, aunque los analistas insisten en que el ratio de beneficios por acción en las grandes compañías estadounidenses está lejos de los niveles que alcanzaron en la burbuja puntocom —lo que permite una cierta tranquilidad—, están más caras que las ballenas europeas, con una ratio más razonable. O dicho de otra forma: están baratas.

Las grandes compañías europeas también han crecido de forma diferente: en Europa, las Granolas acaparan el mercado, pero a un menor ritmo que las magníficas, y la diferencia con el pico anterior de concentración en 2008 no es tan grande como en Estados Unidos. Para el analista de XTB, Joaquín Robles, esto se debe a que “operan en sectores más tradicionales, donde las tasas de crecimiento no son como en el sector tecnológico. La falta de exposición a este sector en el Viejo Continente ha generado un menor rendimiento”.

Todo esto condiciona la manera de invertir: el uso de fondos indexados –ligados a la evolución de un selectivo– como herramientas de inversión, tan de moda en estos tiempos, permite una aproximación global al mercado y, en principio, diversificada. Pero sobre todo de menor riesgo y mayor sencillez. Sin embargo, toda vez que apostar por un índice se convierte cada vez más en apostar por un sector, por un puñado de empresas o, directamente, por una sola compañía, los riesgos se acrecientan: las supuestas ventajas que tiene frente a la inversión activa por valores se achican, y se produce una sobredependencia. La reacción de los mercados a que varias tecnológicas estadounidenses hayan estado por debajo de las previsiones de resultados, sumado a las dudas sobre si la Fed llegará tarde a la rebaja de los tipos de interés, lo demuestra.

Cuando estos valores funcionan, tiran de los índices (y ahondan así en la concentración): las Granolas han aportado más de la mitad de la rentabilidad de sus mercados en los últimos años. Si el S&P 500 avanzó un 18,3% entre julio de 2023 y julio de este año, Nvidia sola fue responsable de 4,9 puntos porcentuales de ese repunte. En ese tiempo, 495 valores del índice sumaron un 5,2%. Las siete magníficas ganaron al resto de valores con una diferencia del 63%, sosteniendo a la Bolsa estadounidense, pero dando también una imagen quizá poco representativa de su salud.

“Por atractivo que pueda parecer, una asignación a una sola zona geográfica, o a un puñado de valores grandes y rentables de esa zona, es muy arriesgado”, apuntan los analistas de Citi, que recuerdan que “la historia sugiere que tal concentración es poco probable que tenga éxito a largo plazo”. Si estos valores decepcionan, o si, como defienden algunos analistas, estamos ante una burbuja, los mercados tiemblan: en las últimas cinco semanas, Nvidia perdió un billón de dólares en capitalización bursátil. Esta semana, en apenas 18 horas, recuperó 380.000 millones, récord diario, para luego volver a hundirse. Una sola empresa ha movido en capitalización prácticamente el cuádruple de todo el valor del Ibex 35. En 48 horas. “Al igual que han sido capaces de impulsar a la Bolsa en su conjunto tras cosechar subidas de doble dígito en los últimos años, podrían arrastrarla en el caso de no cumplir con las altas expectativas”, subraya Robles.

En estas circunstancias, los gestores buscan alternativas que reduzcan los riesgos de la aristocracia bursátil. Casi todos insisten en que en esta segunda mitad del año será el momento de apostar por valores medianos y pequeños, sobre todo europeos. Esto se debe, apunta Robles, a que son más vulnerables a entornos de tipos altos, que deberían ir desapareciendo gradualmente. Pero incluso las Granolas son una opción, como apuntan los analistas de DWS, que insisten en moverse de las grandes tecnológicas estadounidenses hacia las ballenas europeas, menos marcadas por un solo fenómeno (la IA) y con valoraciones más razonables.

La idea es alejarse, en la medida de lo posible, de las grandes tecnológicas estadounidenses, aunque pocos gestores recomiendan abandonarlas por miedo a perderse una continuidad de su subida. Alejarse no necesariamente porque la inteligencia artificial sea una burbuja —pocos se atreven a calificarla así—, pero porque el tirón de los últimos meses no tiene visos de mantener el ritmo. Así lo consideran los analistas de Citi: “Aunque reconocemos el atractivo de los líderes tecnológicos en general —véase la digitalización impulsada por la IA— no mantendríamos esas participaciones frente a una exposición diversificada a la renta variable estadounidense”.

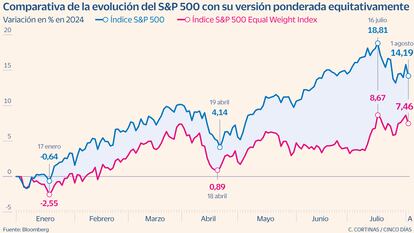

Otra opción por la que apuestan desde Citi es el uso de índices alternativos: la versión ponderada del S&P 500, por ejemplo, donde cada valor representa un 0,2% del índice, y permite evitar la sobredependencia de las siete magníficas. Una apuesta no exenta de riesgo, toda vez que el S&P 500 normal, liderado por las imparables magníficas, lleva meses superando con mucha solvencia las rentabilidades de su versión más democrática.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días