El Ibex firma su peor sesión en tres meses por la corrección de los bancos

El selectivo cede un 1,9% y se desfonda a los 10.854 puntos. El bono de EE UU a 10 cae por debajo del 4%

La caída de las rentabilidades de la deuda y las expectativas de que lo mejor en márgenes ya ha quedado atrás aceleran la corrección de los bancos. En una jornada en la que Société Générale, rebajó sus estimaciones sobre el margen de intereses, la entidad gala cedió un 8,97% y contagió al resto del sector financiero en Europa que terminó cayendo un 4,47%. Estos descensos tuvieron su réplica en el mercado español. Aunque las entidades que integran el Ibex lograron unos resultados récord, los menores beneficios de algunas de las filiales (México en el caso de BBVA) y unas ratios de capital por debajo de las expectativas aceleran la consolidación en el arranque del mes. La alta bancarización de la Bolsa española volvió a ejercer de lastre y el Ibex 35 cedió un 1,9%. Además de firmar la peor sesión desde finales de abril, el selectivo español se desfonda a los 10.854,3 puntos, mínimos de tres meses.

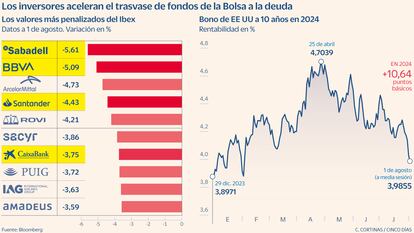

Sabadell y BBVA, las dos entidades en el punto de mira de los inversores, lideraron los recortes con unas caídas del 5,61% y 5,09%, respectivamente. No muy lejos se situaron el resto de entidades. Santander cedió un 4,43%; Bankinter, un 3,32%; CaixaBank, un 3,75% y Unicaja, un 2,98%. “A pesar de la positiva evolución del sector bancario español en el primer semestre de 2024, los inversores deben tener en cuenta que los precios de las acciones podrían estar ya reflejando esta mejora, lo que sugiere la necesidad de un análisis cuidadoso antes de tomar nuevas posiciones”, señala Javier Molina, analista senior para eToro.

Los analistas de Bank of America apuntan que, aunque las cuentas del semestre han sido positivas y han superado las previsiones en la mayoría de los casos, las exigentes valoraciones limitan la capacidad de prolongar el rally. Por su parte, el departamento de análisis de Citi destaca que un beneficio en la filial mexicana y con una ratio de capital de 10 puntos básicos menos que lo previsto por el mercado son más que suficientes para justificar la corrección del 9,48% que encaja BBVA en las dos últimas jornadas. A pesar de todo, en lo que va de año la entidad sigue acumulando una revalorización del 12% en el año.

Además de la banca, que ha restado 156 puntos al índice, el 74% del total de los 210,7 que ha perdido el selectivo, las turísticas Aena (-2,57%) y Amadeus (-3,59%) se cuelan en la lista de firmas más bajistas. En los dos últimos días el gestor aeroportuario corrige un 8,6%. Aunque la compañía elevó su beneficio un 33%, las cuentas no terminan de convencer a los analistas. El departamento de análisis de Barclays y Jefferies rebaja sus valoraciones a 185 y 195 euros por acción, respectivamente.

Mientras las caídas de las rentabilidades de la deuda aceleran la toma de beneficios en el sector bancario, las empresas más endeudadas y con marcado perfil de crecimiento toman oxígeno. La mejora de las recomendaciones y los buenos resultados y perspectivas llevaron a Fluidra a avanzar un 8,55%, la mayor subida desde el pasado febrero. El fabricante de piscinas se sobrepone al castigo sufrido tras el profit warning de Pool, su rival en EE UU. La lista de valores más alcistas la completan Cellnex (4,29%), Acciona Energía (1,49%) y Solaria (1,36%). Es decir, cotizadas beneficiadas por la caída de las rentabilidades de la deuda al calor de las expectativas de rebaja de tipos.

El comportamiento de la Bolsa española siguió la estela del resto de índices. El castigo que viene sufriendo el sector automovilístico, que hoy se ha visto agravado por los débiles resultados de BMW, pasó al Dax alemán (-2,3%). A los recortes de las firmas del lujo de las últimas semanas se suman ahora la caída de las entidades. El correctivo a Société Générale se dejó sentir con fuerza en el Cac, que cedió un 2,14%. La caída de libra después de que el Banco de Inglaterra acometiera el primer recorte de tipos en cuatro años no ha bastado esta vez para que el FTSE británico escapara a las ventas y baja un 1%. Superiores a estos recortes fueron las caídas del 2,68% que encajó el Mib italiano, el índice más bancarizado de Europa.

La menor demanda y un contexto macroeconómico que continúa siendo incierto (el PIB de Alemania retrocedió un 0,1% en el segundo trimestre) están poniendo bajo presión los resultados de las cotizadas europeas. Los analistas destacan que los inversores están más preocupados por la posibilidad de una desaceleración más profunda. El departamento de análisis de Morgan Stanley señala que el desequilibrio entre las recompensas por los beneficios y los castigos por los incumplimiento están siendo las mayores desde 2007. “No habíamos visto una reacción tan negativa de las cotizaciones en Europa desde que tenemos beneficios”, remarcan.

Las pérdidas tuvieron su réplica en EE UU. Aunque la Reserva Federal mantuvo sin cambios los tipos, el tono más moderado empleado por su presidente Jerome Powell y la debilidad de los datos macroeconómicos empujaron al alza las probabilidades de recorte de los tipos en EE UU a la vuelta del verano. Con el mercado dando una probabilidad del 118% a una primera rebaja en septiembre y más del 108% en diciembre, los inversores aceleraron el trasvase de fondos de la renta variable a la deuda. Mientras los inversores vendían acciones, aceleraban la compra de deuda. Esto aceleró la caída de las rentabilidades de la deuda con el bono a 10 años por debajo del 4% por primera vez desde febrero. Por su parte, la deuda a dos años, la más sensible a los cambios en la política monetaria, se apea del 4,2%. Un día antes de conocerse el dato de empleo de julio, los inversores han tenido como anticipo el paro semanal. Las solicitudes de desempleo subieron a las 249.000, por encima de las 236.000 que preveían los analistas. “El mercado laboral ha estado enviando señales de advertencia. La historia sugiere que Powell está caminando sobre una línea muy fina al esperar demasiado para comenzar a bajar el precio del dinero”, señalan los analistas. Además de un débil dato de empleo hoy se ha conocido que la actividad manufacturera se contrajo hasta los 46,8 puntos, inferior a los 48,8 esperados. El componente del empleo bajó a los 43,4 puntos, la peor lectura desde 2020. Si no se cuenta la pandemia, sería el peor dato desde 2009.

Más modestos fueron los recortes de las rentabilidades en la zona euro. El bono español a 10 años hace equilibrios sobre el 3% con el alemán al mismo plazo en el 2,25%.

BOLSAS - DIVISAS - DEUDA - TIPOS DE INTERÉS - MATERIAS PRIMAS

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días