La banca española salda cuentas con el BCE: solo debe 23.000 millones de los 290.000 que pidió con la pandemia

Los 2,24 billones en financiación de emergencia concedida en 2020 caducan a fin de año. Mañana es la fecha con los mayores vencimientos, sin que haya habido tensión alguna de liquidez y con la concesión de crédito aún débil en la zona euro

El Banco Central Europeo regó con una lluvia de millones al sistema financiero de la zona euro durante la pandemia; cuatro años después el sector está a punto de saldar sus deudas con la autoridad monetaria. La institución que preside Christine Lagarde llegó a prestar a la banca un máximo de 2,24 billones de euros para asegurar que la economía europea siguiera funcionando durante el estallido de la pandemia en 2020. Lo hizo a través de una línea de emergencia denominada TLTRO (siglas de targeted long-term refinancing operations, operaciones de financiación a largo plazo con objetivo específico), heredera de operaciones de financiación anteriores pero que ante la pandemia ofreció a la banca condiciones aún más favorables: barra libre de dinero (una entidad podía pedir cuanto quisiera) y una bonificación del 1% (interés negativo) bajo el compromiso de revertir los fondos en crédito nuevo en los siguientes tres años. El sector reaccionó con entusiasmo: la subasta de junio de 2020 batió todos los récord, con una concesión de liquidez al sector de 1,3 billones de euros. En paralelo, el BCE lanzó un programa extraordinario de compras de deuda (PEPP por sus siglas en inglés). Un doble blindaje financiero trataba de garantizar a los gobiernos estabilidad en los mercados de deuda para afrontar los gastos extraordinarios de la pandemia y, además, evitar que los bancos cerraran el grifo de los préstamos y agravaran la parálisis de la actividad causada por los confinamientos.

El dinero, con todo, no se entregó a fondo perdido; deberá devolverse completamente antes de fin de año, y mañana miércoles 26 es la fecha de vencimiento de la línea TLTRO III más voluminosa, afectando a 109.830 millones de euros, de los que todavía están pendientes 47.400 millones de euros. La banca española como casi toda la de la eurozona, han devuelto de forma paulatina casi toda esa financiación de emergencia sin apuros de liquidez. De acuerdo con la información recopilada por Cinco Días, las entidades españolas han llegado a acumular una deuda con el BCE por estas líneas TLTRO III de 290.000 millones de euros, cantidad de la que queda por devolver el 8%, unos 23.200 millones. Los tres grandes, CaixaBank, Sabadell y BBVA, ya han saldado por completo su deuda, y Santander también ha devuelto prácticamente todo. Las entidades españolas apenas acudirán, por tanto, a la venta de amortización que se abre para la banca europea este miércoles 26 de junio.

Aún quedan otros dos vencimientos antes de que acabe el año, con los que se zanjará de forma definitiva la financiación pandémica. En septiembre vencen 97.570 millones de euros (de los que la banca ya ha devuelto al BCE 56.670) y en diciembre otros 51.970 millones (con 36.880 millones ya repagados). A esas cifras habrá que añadir la devolución anticipada que ha solicitado realizar la banca europea en la ventana de amortización de mañana, 17.105 millones. En total, las cuantías pendientes de devolución son mínimas: poco más de 140.000 millones de euros frente a los 2,24 billones de euros que ha llegado a prestar el BCE a la banca europea a través de esta vía.

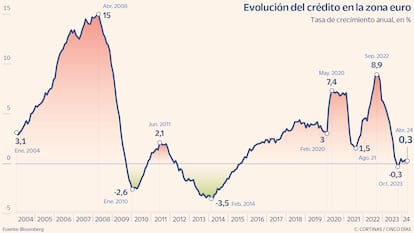

“Los bancos han podido devolver todo ese dinero sin tensiones de liquidez. Y la banca sigue teniendo una posición de liquidez muy holgada. Si no está creciendo el crédito no es por una cuestión de liquidez sino por el efecto de unos tipos de interés elevados y una menor demanda”, explica Marta Alberni, experta de AFI. La concesión de crédito se disparó en la recta final de 2020 con tasas de crecimiento anual cercanas al 9%, coincidiendo con el momento en que los bancos emplearon con mayor intensidad las líneas TLTRO para dar financiación con aval público. La financiación a empresas y hogares comenzó a caer después en picado, resultado en parte del proceso progresivo de devolución de esa liquidez y, sobre todo, del impacto de la subida de los tipos de interés, la más rápida e intensa vista nunca en la zona euro. El alza de tipos ha influido sin duda en el cierre del grifo de los préstamos, tal y como pretendía el BCE en el marco de su lucha contra la inflación: enfriar la economía con menor financiación y más cara.

No obstante, las inyecciones masivas de liquidez del BCE también se han visto rodeadas de polémica, no todo fue dar crédito. El sector también encontró en las TLTRO una vía con la que engordar su margen de negocio. Así, la banca obtuvo una fuente de ingresos caída del cielo cuando comenzó a aparcar su exceso de liquidez en la facilidad de depósito, en la que llegó a recibir una remuneración del 1,5% gracias a la subida de tipos. Una mecánica que llevaba al sector a aparcar el dinero de las TLTRO en la hucha del BCE en lugar de destinarlo a conceder crédito (como era el objetivo inicial).

El BCE rompió con esta práctica en octubre de 2022, cuando anunció cambios en las líneas de financiación TLTRO con el fin de animar a la devolución anticipada de ese dinero por parte de la banca y, de paso, rebajar un exceso de liquidez de difícil encaje con la política monetaria restrictiva. Ese exceso de liquidez, la cuantía que le sobra a los bancos una vez cumplidas las reservas mínimas con las que asegurar la disposición de efectivo de sus clientes, ha descendido con fuerza con la devolución de las líneas TLTRO. Se sitúa en los 3,428 billones de euros, frente al máximo de 4,748 billones alcanzado en noviembre de 2022, antes de que la banca comenzara a devolver de forma anticipada el dinero prestado por el BCE.

En paralelo a la devolución de esa liquidez, la banca ha ido encontrando nuevas vías de financiación como las cédulas hipotecarias, sin que en ningún momento haya perdido el acceso a financiarse en el mercado de capitales. El crédito ahora crece mínimamente en la zona euro, a una tasa de crecimiento anual de apenas el 0,3% en crédito a empresas y del 0,2% en crédito a los hogares, según los últimos datos del mes de abril. En España, el crédito cayó el 3,2% en 2023 a consecuencia no ya de las dificultades de financiación de la banca sino de la menor demanda impuesta por los tipos altos, de las mayores amortizaciones con las que rebajar la carga de la deuda y también de la devolución de los créditos con aval del ICO concedidos en la pandemia, según explica Marta Alberni. “Sí hay un común denominador entre las entidades cotizadas españolas de que el crédito en 2024 se mantenga plano o con ligero crecimiento. En 2025, deberíamos ver una recuperación más evidente de la concesión”, apunta Nuria Álvarez, analista de Renta 4.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días