Las exigencias regulatorias disparan las emisiones financieras a máximos de 2010

Las entidades venden 60.789 millones, un 54% más que en 2022. El volumen de emisiones en los 10 primeros meses de 2023 alcanza los 119.776 millones

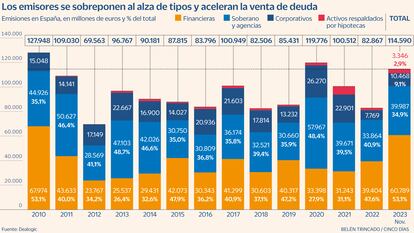

El aumento de los tipos de interés no resta brillo al mercado de capitales. En un año marcado por el incremento de las rentabilidades de la deuda a máximos de 15 años, los emisores han seguido apelando con intensidad. Según datos recopilados por Dealogic en los 10 primeros meses de 2023 bancos, empresas y administraciones públicas han colocado 114.590 millones de euros, un 38,3% más que en 2022 y el dato más alto desde 2020 (119.776 millones).

El 53,1% de lo adjudicado (60.789 millones) corresponde a las emisiones financieras que suben un 54,27% y tocan máximos de 2010. “Se puede denominar el año de la vuelta a la normalidad. A esto se une que en enero de 2024 las entidades tienen que completar los requisitos MREL”, destaca Carlos Cortezo, responsable de Mercado de Capitales para Instituciones Financieras en Société Générale. Es decir, a principios de año los bancos deben haber hecho todo lo que esté en sus manos para mantener un mínimo de fondos propios y deuda que pueda absorber pérdidas.

Las condiciones financieras distan mucho de las existentes en el año de la pandemia. Con la paralización de la economía los bancos centrales echaron mano de todos los instrumentos que tenían a su alcance para tratar de minimizar el impacto. A la vieja fórmula de los tipos cero se sumaron las inyecciones de liquidez y la compra de ingentes cantidades de deuda. Muchas empresas que sufrían estrecheces aprovecharon la ocasión para acelerar la captación de fondos mientras los Tesoros nacionales se lanzaron a la venta de deuda para lograr los recursos necesarios con los que financiar las medidas frente a la pandemia.

Tres años después el escenario es muy distinto. En los últimos 18 meses los bancos centrales se enfrascaron en una lucha encarnizada por devolver la inflación al 2%. Como parte de este proceso han puesto en marcha la mayor subida de tipos en 40 años y tras poner fin a las compras de activos a día de hoy han empezado a adelgazar el balance. En julio el BCE puso fin a las reinversiones del programa de compra de activos (APP) .

Aunque el coste de financiación ha aumentado con fuerza y los emisores ya no cuentan con el BCE, uno de los mayores compradores, la actividad ha continuado siendo frenética, especialmente en los primeros meses de 2023 antes de que las turbulencias financieras en EE UU y que la conmoción sufrida por el rescate a Credit Suisse cerraran a cal y canto el mercado. Superado el susto, la actividad regresó con cuentagotas. “Con un mercado que entiende que aún le quedaba algo más de subir los tipos, los emisores prefieren anticipar necesidades antes que tener que financiarse un tiempo después con peores condiciones”, señala Jesús Sáez, responsable de Mercados de Capitales para Iberia de Natixis.

Además de garantizarse unos precios más atractivos, Andrés Calzado, responsable de mercado de capitales de Nomura, señala que con el fin de los tipos cero la deuda ha empezado a ofrecer rendimientos atractivos que han llevado a los inversores a dirigir su mirada hacia la renta fija. Como mejor ejemplo de esta corriente el experto señala la fuerte demanda minorista en las letras del Tesoro, el crecimiento de los fondos de renta fija y la banca privada en las nuevas emisiones.

En el protagonismo de los financieros, además de las cuestiones regulatorias que exigen la construcción de los colchones anticrisis, se suma el renacimiento de las cédulas ante el fin de la barra libre de liquidez del BCE que suponían las TLTRO. Según datos de Société Générale en los 10 primeros meses del año los bancos han captado 8.000 millones de euros a través ese formato. Endurecimiento financiero aparte, la nueva normativa española sobre cédulas que entró en vigor en julio ha contribuido al auge de las cédulas, el producto de menor riesgo. La nueva normativa obliga a los bancos a contar con un colchón de liquidez suficiente para pagar todos los vencimientos de este tipo de deuda en los próximos 180 días.

Pero por encima de todos, la tipología de deuda bancaria con más presencia este año en la parrilla de los emisores financieros ha sido el formato sénior preferente. Sáez indica que bajo este formato los emisores españoles han adjudicado 14.600 millones, lo que equivale un 35% del total de deuda bancaria. Un escalón por debajo se sitúa la sénior no preferente con 10.000 millones.

La deuda contingente convertible (cocos en la jerga) ha logrado dejar atrás los temores causados por la crisis de Credit Suisse y después de meses en los que desaparecieron del mapa, en junio BBVA siguió los pasos de otras entidades europeas como BNP Paribas y colocó 1.000 millones al 8,375%. Poco después fue el turno de Abanca. Sáez señala en total los emisores españoles han vendido 3.150 millones en euros a través de seis operaciones, un dato que contrasta con las cero emisiones de 2022 y que se sitúan un 31,5% de los 4.600 millones levantados en 2021, año en el que se efectuaron cinco operaciones de este tipo.

No obstante, la mayor parte de las emisiones de cocos de este ejercicio se efectuaron en el primer trimestre del año. Antes de que la caída de Credit Suisse borrara de golpe y plumazo 17.000 millones de dólares y dispara los rendimientos de este tipo de deuda al 15%, por primera vez en su historia, cuatro emisores de deuda (Sabadell, Ibercaja, CaixaBank y Bankinter) adelantaron sus operaciones. “Los cocos son un instrumento muy sensible a la volatilidad de los tipos. Hubiese habido más operaciones si el tema de las tasas hubiera sido más estable”, subraya Cortezo.

Las emisiones corporativas siguen sin levantar el vuelo. Aunque han aumentado un 34,7% hasta los 10.468 millones están lejos de los 22.901 millones de 2021 y los 26.270 millones de 2020. Fernando García, director de mercado de capitales de Société Générale, señala que la paralización del mercado de fusiones y adquisiciones unido a la venta de negocios no estratégicos ayudan a que las empresas sigan contando con abundante liquidez. Entre los principales emisores sobresalen los nombre habituales: Telefónica, que ha protagonizados dos emisiones de híbridos, Iberdrola, Acciona Energía y Abertis.

Los diferenciales seguirán subiendo

Precios. Los expertos señalan que en 2023 los precios de las emisiones se han movido muy a la par de los tipos de interés. Con la vista puesta en el corto plazo, los estrategas de Société Générale esperan que los diferenciales sigan subiendo hasta mediados de 2024. A día de hoy los spreads están en niveles inferiores a los resgistrados a comienzos de año. En lo que a operaciones financieras se refiere los precios están más estrechos que a comienzos de año. El único formato que escapa a esta tendencia es el mercado de cocos.

Demanda. “Aunque los inversores no compran todos los sectores como hacían en años anteriores, la demanda que siguen registrando las operaciones demuestran que el mercado sigue estando abierto”, señala García.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días