La banca buscará liquidez en el despegue del mercado de cédulas

Los expertos prevén un repunte en los próximos meses de estos títulos de deuda tras varios años usando las subastas del BCE

La deuda más segura que la banca puede emitir cuenta con un mayor blindaje desde el próximo viernes. El 8 de julio entra en vigor la nueva normativa española sobre bonos garantizados (cédulas, bajo la nomenclatura española), que viene a despejar la incertidumbre que rodeaba a este mercado y que llega justo antes de que se dispare la necesidad de financiación por parte del sector bancario en los próximos trimestres tras años de barra libre de liquidez a través de las líneas TLTRO del Banco Central Europeo.

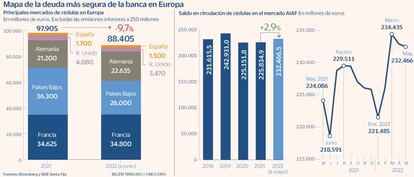

La nueva norma obligará a las entidades financieras, que ahora cuentan con 232.000 millones de euros en este tipo de instrumento, a contar con un colchón de liquidez suficiente para pagar todos los vencimientos de estos bonos en los próximos 180 días, además de los vencimientos de intereses que se produzcan en ese periodo. Un cambio que reduce, según los expertos consultados, el riesgo de iliquidez en caso de insolvencia por parte del banco.

El texto endurece la supervisión de esta deuda con el objetivo de preservar el estatus de arma infalible en caso de problemas. Así, los créditos –ya sean hipotecarios, dirigidos a administraciones autonómicas y locales o para apoyar la internacionalización de empresas, deben ser tasados en el momento de su incorporación y su valoración debe ser revisada al menos una vez al año. Asimismo, las emisiones estarán supervisadas por un órgano independiente, bien sea interno a la entidad o externo –la opción más extendida– que debe ser aprobado por el Banco de España.

El cambio normativo no es baladí. José de León, senior vice president de Moody’s Investors Service, apunta que “el 40% de la compra de vivienda con hipoteca realizada por las familias está financiada por cédulas hipotecarias”. El experto incide en que “es importante que el mercado de cédulas funcione correctamente para que tengan un rol en la economía real”.

Otra de las novedades es que aunque el límite de emisión se mantiene en un máximo del 80% de su cartera de préstamos elegibles para inmuebles residenciales, el porcentaje que baja al 60% en los activos que no sean destinados a vivienda. Los créditos incluidos, además, no podrán exceder los 30 años de duración. Y, si entran en morosidad, serán automáticamente retirados.

En opinión de Moody’s “la normativa española es positiva, pero hay aspectos en la ley poco claros y donde surgen algunas dudas, como por ejemplo la mayor rigidez de las entradas y salidas de las hipotecas en la cartera que sirven de cobertura”, afirma León.

La nueva norma abre la puerta a que las entidades financieras vuelvan a acudir al mercado con este tipo de deuda. Javier González, responsable de debt capital market para entidades financieras de BNP Paribas en España y Portugal, apunta que “en el mercado de cédulas español no vemos sensación de urgencia en acceder al mercado porque la situación de liquidez de las entidades sigue siendo muy cómoda. Los emisores se han visto beneficiados por las líneas del BCE vía TLTRO y por el aumento de depósitos y solo ahora algunas están empezado a tener un crecimiento neto positivo en financiación hipotecaria”.

Juan Magaña, director de servicios de deuda y titulización de Beka Finance, cree que la entrada en vigor de la norma “dará un empujón al mercado de cédulas”. Un acelerón que el responsable de debt capital market de BNP Paribas retrasa aún un par de trimestres. “El catalizador será el aumento de la necesidad de financiación, algo que esperamos que se vea en próximos trimestres”, y apunta que esperan “que con la nueva ley sí haya emisores que pulsen cómo es la acogida en el mercado de los nuevos programas de cédulas hipotecarias”.

Sabadell va de avanzadilla

Mercado reducido. En lo que va de mes las emisiones de cédulas en España se reducen a 1.500 millones de euros, según datos de Bloomberg. La mayor parte corresponde a Banco Sabadell que en mayo colocó 1.000 millones con vencimiento a siete años y que fue la primera de este tipo por parte de la entidad desde 2020. Meses antes, en febrero, Caja Rural de Navarra vendió 500 millones.