Los reyes del dividendo en la banca europea

Bancos españoles e italianos ofrecen una rentabilidad de entre el 10% y el 8%. Los expertos descartan que el deterioro económico vaya a imponer rebajas en la remuneración

La banca europea no ha perdido el favor de analistas e inversores pese a la fuerte sacudida causada por las quiebras de Silicon Valley Bank y Credit Suisse y del creciente temor a una recesión en EE UU. El entorno se ha vuelto sin duda más incierto para el sector en los últimos meses, a medida que se materializan los efectos adversos de casi un año de subidas constantes de los tipos de interés. Los problemas de la banca regional estadounidense han sido un serio toque de atención para el conjunto de entidades pero las europeas han conseguido desmarcarse y contener la ola vendedora. Han exhibido unos más que sólidos resultados del primer trimestre del año, aupados por el efecto de las alzas de tipos de interés, y ha lanzado un firme mensaje de retribución al accionista.

Las ganancias del esperado aumento del precio del dinero van a compartirse con los inversores, sin que el riesgo de recesión –en EE UU, no ya en la zona euro– ni las llamadas a la prudencia del BCE vayan a modificar la hoja de ruta de la remuneración al accionista, según prevén los analistas y las propias entidades financieras.

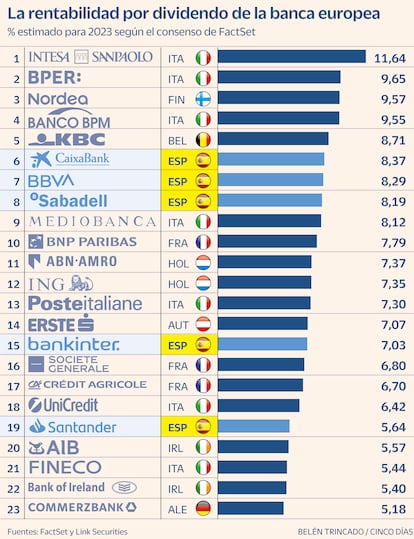

Los bancos europeos están ofreciendo una atractiva rentabilidad por dividendo estimado para este año, que llega a superar el 10% en el italiano Intesa San paolo y supera el 8% en CaixaBank, BBVA y Sabadell. La presentación de resultados ha sido la ocasión de mostrar músculo financiero y de incluso avanzar una expectativa de mejoría en la remuneración. También de seguir adelante con cuantiosos planes de recompra de acciones, como los anunciados por Unicredit, ING o HSBC. El banco italiano ha sido uno de los primeros en sacar pecho tras la quiebra de SVB, cuando a finales de marzo recibió la luz verde del BCE para su programa de recompra de acciones, por 3.340 millones de euros.

Unicredit es de hecho la entidad europea que ha hecho una apuesta más fuerte por destinar a los accionistas su exceso de capital. Es el banco europeo en el que el pago de dividendo y la recompra de acciones previstos para este año y el próximo tiene un mayor peso sobre su valor en Bolsa, por encima del 30%. Le siguen Natwest, ING, Intesa Sanpaolo, HSBC y CaixaBank, en cerca del 24%. En Barclays, incluyendo las proyecciones avanzadas por las entidades y ampliando el horizonte hasta 2025, estiman que la banca española va a repartir entre sus accionistas el equivalente al 30% de su capitalización bursátil en un plazo de tres años.

Según explica Elena Iparraguirre, la analista que cubre banca española en S&P Global Ratings, la remuneración efectivamente ha aumentado ya que de media, el pay-out –o porcentaje del beneficio destinado al accionista– de los bancos europeos ha pasado del 35% de los resultados en el año 2021 al 50% en el 2022. Luis de Guindos, el vicepresidente del BCE, lanzó un reciente aviso al sector sobre la retribución al accionista en un contexto de deterioro económico. Pidió prudencia y aseguró que “aumentar el dividendo no debe verse como señal de fuerza. Lo importante es tener una sólida posición de capital”. En opinión de Iparraguirre no hay motivos sin embargo para pensar que el supervisor vaya a endurecer su posición respecto al pago a los accionistas. La situación actual sería muy diferente a la de 2020, cuando el estallido de la pandemia impulsó al BCE a pedir a la banca que concentrara sus fortalezas en garantizar la fluidez del crédito y sacrificara la retribución al inversor.

Para Iparraguirre, el dividendo no está en cuestión puesto que las entidades parten de posiciones de capital sólidas y no necesitan acumular mucho más capital para financiar un crecimiento del negocio que parece va a ser moderado. Además, el sector aún se está poniendo al día en el pago de dividendo retenido durante la pandemia y cuenta claramente a su favor con la mejoría de los resultados. “Nuestro escenario base no contempla reducciones de estos niveles de pay-out del 50%”, añade la experta, partiendo de un escenario de crecimiento modesto, no de contracción económica.

Carlos García, gestor de renta variable de Mutuactivos, tampoco cree que la actual incertidumbre económica vaya a causar cambios en la política de dividendos de la banca. “Por primera vez en años, el sector está muy bien capitalizado y ha sido muy prudente en los últimos años en la concesión de crédito”, defiende. La gestora de Mutua Madrileña tiene a la banca europea ligeramente sobreponderada y con el contagio potencial de nuevas turbulencias en la banca de EE UU como único motivo para no tomar posiciones de forma más decidida.

La campaña de resultados del primer trimestre ha sido un valioso espaldarazo para el sector, más aún tras el duro castigo bursátil impuesto por la banca regional de EE UU en marzo y del que, salvo excepciones, no se han recuperado aún las cotizaciones de las entidades europeas. A la vista de las cuentas trimestrales, el consenso de mercado ha elevado sus previsiones de beneficio por acción para la banca europea en un 17% para este año y un 10% para el próximo, según recoge la firma estadounidense Jefferies.

En el inicio de año, el consenso esperaba para este año un beneficio antes de impuestos para la banca europea de 185.000 millones de euros, una cifra que ha sido revisada al alza hasta los 222.000 millones de euros. Esta mejoría se apoya en unos mayores ingresos, al tiempo que se siguen ampliando los márgenes de negocio, y en una necesidad de provisiones inferior a lo previsto. Según destaca Nuria Álvarez, analista de banca de Renta 4, “el impacto positivo del alza de tipos en los márgenes compensa con creces por el aumento de provisiones que pueda darse a causa del deterioro económico”.

Álvarez también coincide en no prever cambios en las políticas de dividendos. “El beneficio neto es un hecho”, añade. Sí insiste en puntualizar la diferencia que supone para el accionista la remuneración vía dividendo en metálico o vía recompra de acciones, una fórmula esta última por la que la banca europea se ha decantado especialmente tras la pandemia. De hecho, los programas de recompra de acciones dan más flexibilidad a las políticas de remuneración, ya que su reducción o incluso eliminación no tienen el impacto de un recorte o supresión del dividendo. “Lleva un tiempo apreciar la cuantía que supone un pago vía recompra de acciones. Se nota más cuando son programas cuantiosos y acumulados en el tiempo. Al minorista le puede interesar más el cobro en metálico”, explica.

La retribución es sin duda un poderoso reclamo, común ahora de forma generaliza al conjunto del sector, pero según apunta Álvarez, a la hora de invertir en banca la clave está también en cómo es el modelo de negocio y la estructura de balance.

Entidades en el radar de los inversores

CaixaBank. Para Barclays, CaixaBank es el banco español mejor posicionado para sacar partido del buen momento en generación de beneficios y retorno del capital por el que atravisa el sector. En un informe publicado esta semana, aconseja sobreponderar las acciones de la entidad, que prevé sea la que más eleve el beneficio por acción, a un ritmo anual del 19% entre 2022 y 2024. El banco que preside José Ignacio Goirigolzarri ha avanzado que repartirá a sus accionistas entre el 50% y el 60% de su beneficio, aunque en este ejercicio no tiene previsto retomar el programa de recompra de acciones. CaixaBank registró al cierre del primer trimestre una ratio de capital CET1 fully loaded, el de máxima calidad, del 12,6%, muy por encima de los requisitos regulatorios.

BBVA. El banco que preside carlos Torres es la entidad española que presenta un mayor exceso de capital sobre sus objetivos. De ahí que el consejero delegado del banco apuntara en la presentación de resultados del primer trimestre a una remuneración extraordinaria para los inversores este año o el próximo. BBVA se marcó como objetivo contar con una ratio de capital CET 1 de entre el 11,5% y el 12%. A cierre del primer trimestre, este indicador se encontraba ya en el 13,6%, lo que supone unos 3.929 millones por encima de esa meta. La entidad afrontará estos días el resultado de las elecciones presidenciales en Turquía, fuente recurrente de volatilidad para el valor.

Unicredit. El banco italiano que dirige Andrea Orcel ha lanzado un ambicioso programa de recompra de acciones que ha contribuido a que la entidad se anote la mayor ganancia en Bolsa de la banca europea este año, superior al 40%.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días