Inversión en banca, una buena oportunidad pese a las turbulencias

Las bruscas caídas bursátiles en la banca de EE UU hacen que cunda el miedo en el mercado

Los inversores más veteranos repiten estos días un adagio: “no hay una auténtica subida de tipos hasta que no se rompe algo en la economía”. Fue en la primavera de 2022 cuando los bancos centrales comenzaron a incrementar los tipos de interés para contener la escalada de precios. Pasaron meses sin graves consecuencias pero, justo cuando se cumplía el primer aniversario de las subidas en EE UU, algunos pedazos del sistema bancario empezaron a caer al suelo: Silicon Valley Bank y Signature Bank, a mediados de marzo; luego Credit Suisse; y, esta misma semana First Republic Bank. Ahora el foco está puesto en otros bancos regionales de Estados Unidos, como Pacwest, Western Alliance o KeyCorp. La gran pregunta que sobrevuela en los mercados es ¿hasta cuándo se va a mantener la incertidumbre y las ventas en el sector bancario?

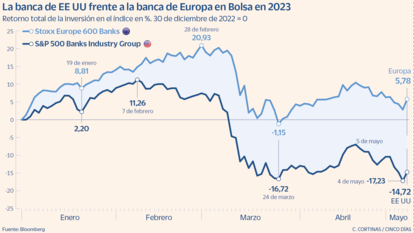

Para encarar esta cuestión los gestores de fondos suelen separar claramente la situación de Estados Unidos y Europa, aunque lo ocurrido en 2008 demostró lo rápido que una crisis financiera puede cruzar el Atlántico. En lo que va de año, el índice bursátil de la banca europea ha subido un 6,5%, mientras que el de la norteamericana se ha desplomado un 13%.

Hay varias explicaciones para esta disparidad. Allí, abundan las entidades como Silicon Valley Bank, que creció en los últimos años gracias a un perfil de cliente muy concreto: empresas tecnológicas y sus empleados. En estos casos, cualquier duda sobre la solvencia del banco puede desencadenar una retirada masiva y brusca de depósitos, que es lo que acabó provocando su caída. Además, la relajación de la normativa permitió que este tipo de entidades de tamaño medio o pequeño no tuviese un nivel de control tan estricto como los grandes. En Europa, en cambio, ni existe este tipo de bancos tan volcados en clientes institucionales ni ha habido esa manga ancha con las pequeñas entidades en cuanto al nivel de liquidez y solvencia.

Con todo, el miedo es libre, y cada vez que ha temblado la banca estadounidense se han dejado sentir las réplicas en Europa. El vicepresidente del BCE, Luis de Guindos recordaba estos días la rapidez con que pueden llegar a salir los depósitos de un banco. “Credit Suisse no aguantó ni siquiera con una línea de liquidez de 50.000 millones del banco central suizo. La pérdida de liquidez en una economía digital se produce con dos clicks, y hay que tener en cuenta la influencia muy importante de las redes sociales. Son cuestiones novedosas que tenemos que tener en consideración”, advirtió.

Ahora bien, el caso de Credit Suisse también es muy singular, y sus problemas no se originaron por una serie de comentarios negativos en Tiktok. El gigante helvético llevaba dos años arrastrando escándalo tras escándalo, con pérdidas récord por algunas inversiones fallidas y con varias multas por lavado de dinero. Al final, sus clientes (y sus accionistas) acabaron hartándose.

El problema que se encuentran ahora los gestores de activos es que, cuando ya parecía que el incendio bancario se había apagado, las ascuas han vuelto a avivarse. Los inversores están a la caza de nuevas víctimas y han puesto en la diana a PacWest Bancorp y Western Alliance, a los que señalan como posibles siguientes víctimas de la crisis. Ambas llegaron a hundirse un 60% el jueves y contagiaron a otras entidades.

Valoraciones atractivas

Para el equipo de analistas de Citi, lo que está ocurriendo con la banca de EE UU “supone un desafío en el corto plazo, pero creemos que el modelo de negocio del sector es muy sólido y que las últimas correcciones bursátiles están ofreciendo oportunidades de inversión a largo plazo muy atractivas”. El único riesgo real que siguen apreciando dentro de la banca estadounidense es que “las caídas bursátiles se conviertan en profecías autocumplidas y generen una fuga de depósitos que acabe por tumbar la entidad”. Pero consideran que, poco a poco, las cosas se irán calmando y ven en los buenos resultados cosechados en el primer trimestre como la mejor prueba de que se trata de una opción de inversión muy atractiva.

Otro temor que sobrevuela al sector financiero es la irrupción de Apple en una parte central de su negocio: la gestión del ahorro. Hace dos semanas el gigante tecnológico lanzó Apple Savings, una cuenta que renta un 4,15% TAE y que logró atraer en cuatro días fondos por casi 1.000 millones de dólares. Los analistas se preguntan qué parte de la tarta financiera podrá captar el fabricante de iPhones, y si algún otro coloso tecnológico podría seguir sus pasos.

Con todo, los resultados del sector bancario en el primer trimestre han sido muy sólidos. Los grandes de la banca estadounidense, como JP Morgan, Wells Fargo o Citi están beneficiándose de la fuga de depósitos de los bancos regionales, y su cuenta de resultados ha sido mejor de lo que esperaba el mercado.

La mejoría en las ganancias no se ha dado solo en Estados Unidos. Las subidas de tipos, tanto de la Reserva Federal como del Banco Central Europeo, han permitido que el sector mejore de forma ostensible sus márgenes comerciales. Cobran mucho más por prestar dinero, y pagan aún muy poco por depósitos y cuentas.

José Ramón Iturriaga, gestor del fondo Okavango Delta en Abante Asesores y experto en el sector bancario, defiende que la banca española afronta un escenario ideal. “Están en el mejor de los mundos, con unos balances muy saneados, la morosidad controlada, la economía yendo mucho mejor de lo que se esperaba, operando con exceso de capital y sin presión para mejorar la remuneración del pasivo”, reflexiona el experto. A su juicio, las cotizaciones que presentan entidades como Bankinter o CaixaBank “no son razonables” y poco a poco el mercado lo irá reconociendo.

Apuestas por la banca española

Iturriaga, cuyo fondo ha rentado un 15% de media anual en los tres últimos años, no está solo. El viernes, Citi distribuyó entre sus clientes un análisis sobre algunos bancos españoles. En el caso de BBVA, se incluía una recomendación de compra y la revisión al alza de su precio objetivo porque el banco “cotiza con un gran descuento sobre su valor en libros, tiene exceso de capital y está más que preparado para hacer frente a posibles escenarios negativos en Turquía”.

Respecto a CaixaBank, los expertos de Citi, nuevamente, recomiendan comprar, después de que en la presentación de resultados del viernes batiera las previsiones del consenso, con un beneficio neto de 855 millones de euros en el primer trimestre, un 21% más, incluso después de haber tenido que desembolsar 373 de millones de euros por el impuesto a la banca, un gravamen que ya no tendrá que afrontar el resto del año.

Ignacio Cantos, director de inversiones de la gestora Atl Capital, pone en foco en los depósitos. “La banca española tiene una posición muy cómoda en cuanto a la liquidez, aunque vayan venciendo las líneas que le ofreció el BCE durante la pandemia. Creo que no van a tener casi presión para mejorar la retribución del pasivo, por lo que los márgenes seguirán siendo muy amplios”, apunta el experto.

Una de las características diferenciales del sector es que todas las firmas cotizadas son bancos universales, con una amplia base de clientes y que opera en un régimen de casi oligopolio. Iturriaga considera que el riesgo de un caso de fuga masiva de depósitos en un banco español es casi nulo. “El cliente medio tiene acumulado 20.000 o 30.000 euros, y no se cambia de entidad tan fácilmente, y los grandes están muy vinculados”. Para el gestor, las últimas turbulencias no son sino una buena oportunidad de comprar más acciones de bancos, a mejores precios.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días