15 valores para sortear un segundo trimestre volátil

Los gestores refuerzan el sesgo defensivo de las carteras con compañías de lujo y farmacéuticas y no renuncian a la banca pese a la reciente sacudida

Los inversores aún se están reponiendo del shock vendedor de la última turbulencia financiera y han apostado por la calidad como consigna defensiva para afrontar el segundo trimestre. Después de un impetuoso arranque de año en el que los principales índices consumieron el potencial que les daban para el conjunto de todo el ejercicio, los problemas de la banca regional estadounidense y el rescate in extremis de Credit Suisse desataron la corrección. Semanas después y con cuentagotas, las Bolsas van recuperándose. Aunque todavía no han retornado a los niveles previos a la caída del estadounidense Silicon Valley Bank, algunos índices como el Ibex 35 lograron en el primer trimestre firmar su mejor arranque de año desde 1998.

Este resultado no debe empañar los riesgos que siguen existiendo. Los temores de recesión siguen sobrevolando, más aún cuando la sacudida financiera registrada en marzo augura un crédito más escaso y caro, lo que promete amplificar el enfriamiento de la economía al que aspiran los bancos centrales. Aunque los bancos centrales han dejado entrever que el tope a las subidas de tipos está ahora más cerca, el incremento del coste de financiación experimentado en los últimos doce meses es significativo, algo que pasa factura a las firmas más apalancadas.

En este escenario Xavi Brun, director de renta variable europa de Trea AM, considera que lo más importante es haber hecho bien los deberes. Es decir, tener analizadas las empresas y conocer las fuentes de generación de caja. “Ante un escenario en el que cobra más fuerza una posible recesión, lo que hay que tener en cartera son negocios resilientes, sin deuda, generación de caja y con ventajas competitivas”, señala Brun. En este grupo el gestor engloba a las empresas del lujo, que resisten contra viento y marea, así como negocios que tienen un proceso difícilmente replicable como son los fabricantes de semiconductores.

Aunque el pesimismo ha cobrado fuerza, Alfonso de Gregorio, director de inversiones de Finaccess Value, cree que el futuro no es tan negro. El gestor señala que si bien los recortes han sido fuertes, los datos de confianza siguen siendo sólidos y los principales organismos internacionales han revisado al alza las previsiones de crecimiento mundial. “La demanda sigue fuerte y continuamos siendo positivos en cuanto a resultados”, remarca. El experto cree que todavía es posible encontrar historias de éxito. Es decir, compañías con guías empresariales positivas.

Por su parte, Juan José Fernández-Figares, director de análisis de Link Securities, explica que, como estrategia general, en estos momentos hay que apostar por grandes generadores de caja libre recurrente, con valoraciones atractivas (múltiplos bursátiles razonables) y con balances saneados. Además, cree que hay también oportunidades en algunos sectores más dependientes de la marcha del ciclo económico, que pueden verse favorecidos por la coyuntura y por factores como la reapertura de China. En este apartado entran las empresas de lujo. El escenario que contempla el experto dista mucho de una recesión profunda.

Los valores seleccionados por los expertos abarcan varios sectores. Aunque la presencia de los bancos se ha reducido en las carteras tras las sacudidas en marzo, los expertos consideran que siguen existiendo oportunidades interesantes en el sector. Aprovechar los descuentos tras las correcciones puede ser una buena oportunidad. Eso sí la selección es clave. Dentro del universo financiero los analistas se dividen entre grandes entidades como Santander, que cuenta con un negocio muy diversificado, y Bankinter, el más resistente a las pasadas crisis financieras. Dentro de las firmas cíclicas, los expertos muestran una preferencia por las vinculadas al sector turístico para aprovechar la recuperación. Como escudo a los episodios de inestabilidad eligen las farmacéuticas así como energéticas con buena rentabilidad por dividendo.

Iberdrola: Muy recomendado y con dividendo atractivo

Es uno de los valores con más respaldo de la Bolsa española entre los analistas. Tan solo un 3% del consenso Bloomberg lo tiene en vender. La compañía, que acaba de vender activos de gas en México, revisó al alza los objetivos de su plan estratégico 2022-25. Bankinter señala que “a pesar de encontrarnos en un entorno de crecimiento más moderado, alta inflación y mayores tipos de interés, Iberdrola es capaz de revisar al alza sus objetivos”. Su retribución al accionista es otro de sus mayores atractivos. El dividendo aumentará a un ritmo parecido al crecimiento en beneficio neto, lo que supone llegar a entre 0,55 y 0,58 euros por acción en 2025 (rentabilidad entre 5,10 y 5,3%).

Cellnex: Buenas perspectivas de crecimiento

La lucha accionarial no resta brillo a Cellnex, una firma de crecimiento que en la reciente sacudida que han experimentado las Bolsas ha aguantado el tipo. En momentos de inestabilidad las cotizadas con buena visibilidad de resultados como el operador de torres aportan mayor seguridad. A esto se une que la rebaja de las expectativas de tipos de interés beneficia a las compañías más endeudas como Cellnex. Goldman Sachs la mantiene en su lista de valores europeos a comprar y considera que los resultados y las previsiones dadas para los próximos meses deberían tranquilizar a los inversores sobre sus perspectivas de crecimiento orgánico de alta calidad.

Colonial: Activos de primera calidad y deuda a tipo fijo

La socimi es una de las opciones preferidas de Mutuactivos a largo plazo. La gestora destaca tres factores que a su parecer la convierten en una historia de éxito: una cartera de activos únicos en las zonas exclusivas de París, Barcelona y Madrid; un nivel de deuda adecuado con una estructura de balance que la protege frente a las subidas de tipos (a cierre de 2022 el 100% de la deuda neta era a tipo fijo) y un fuerte descuento en Bolsa. “Creemos que la acción está barata y que está siendo penalizada por la situación de algunas compañías del sector en Europa, claramente de menor calidad de activos que Colonial”, subrayan en la gestora de Mutua Madrileña.

Repsol: Petróleo en cartera pese a la transición energética

La petrolera es una de las opciones de inversión de Alfonso de Gregorio, director de inversiones en Finaccess Value. El gestor destaca su rentabilidad por dividendo (4,5%), su balance saneado y se muestra optimista con las perspectivas macro, algo que debería servir de impulso a la firma y más ahora que la OPEP ha anunciado un recorte de la producción. José Miguel Fernández, analista sénior de Beka Finance, cree que el sector en Europa guarda un potencial del 6% y que dentro de este, Repsol presenta una valoración muy atractiva frente a sus comparables. La transición energética ha restado brillo a la inversión en crudo pero no la ha eliminado ni mucho menos de las carteras.

Applus+: En las quinielas de opa y con posición de liderazgo

La compañía especializada en la inspección y la certificación de la industria automotriz, que registra un alza en Bolsa este año del 8%, es una de las apuestas de Renta 4. Los analistas destacan su posición de liderazgo y que vienen buenos tiempos para el sector. “Se verá beneficiado a largo plazo del crecimiento de diversas megatendencias (electrificación, materiales vehículo eléctrico, etc) así como de las mayores exigencias regulatorias y de homologación de productos, procesos y servicios”, explican. La compañía suele estar en las quinielas sobre posibles objetos de opa. De hecho, en Renta 4 no descartan esta posibilidad en el corto plazo. El consenso de Bloomberg le da un potencial del 35%.

Santander: Ingresos sostenidos en el futuro y ‘pay-out’ de 50%

Pese a la volatilidad sufrida en el sector por la crisis de varios bancos en EE UU y la de Credit Suisse, los analistas apuestan por la banca aunque de forma más selectiva. En el caso de Santander, la diversificación geográfica de su negocio aporta una ventaja competitiva, sobre todo en países emergentes, explican en Renta 4. El 70% de las firmas de análisis que forman el consenso de Bloomberg tienen al banco con consejo de compra y el potencial de revalorización supera el 30%. Marisa Mazo, analista de GVC Gaesco Valores, es una de las más positivas ya que tiene un precio objetivo de 5,54 euros frente a los 3,5 euros actuales. Su dividendo es uno de los reclamos. Tiene un pay-out del 50%.

Viscofan: Alimentos frente a la desaceleración económica

El sector de consumo básico tiene todas las papeletas para ganar en Bolsa. Dentro del mismo, Viscofan, especializado en envolturas cárnicas es una de las apuestas de Tressis. El hecho de que cotice en máximos históricos no es impedimento para que el valor sea uno de los recomendados por los expertos. Juan José Fernández-Figares, director de análisis de Link Securities, cree que la compañía “debería hacerlo bien en un entorno de desaceleración económica y de alta inflación”. Teniendo en cuenta la volatilidad que están viviendo los mercados, los inversores se han refugiado en Viscofan, que registró récord de ingresos, ebitda y beneficios en el último ejercicio.

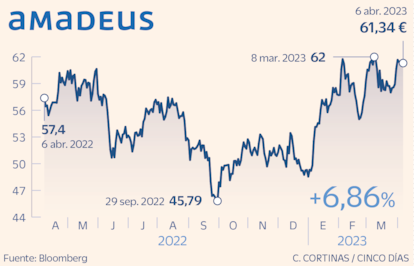

Amadeus: Potencial hasta recuperar el nivel prepandemia

Amadeus se cuela en la lista de valores europeos preferidos de Goldman Sachs. Después de cerrar 2022 con unos resultados en línea con lo esperado, los expertos del banco creen que las previsiones anunciadas para 2023 son tranquilizadoras. La compañía espera que los ingresos crezcan entre un 20% y un 22,5%, en línea con sus expectativas. Estas previsiones podrían superarse porque se realizaron antes de la reapertura de China. La vuelta a la normalidad de la economía asiática servirá de impulso a sus cuentas. Pese a subir un 25% en 2023, cotiza un 25% por debajo de los niveles prepandemia. Es decir, con la vista puesta en la recuperación del turismo, Amadeus tiene margen de revalorización.

Bankinter: Fuerte corrección frente a sólidos fundamentales

En Finaccess han aprovechado las caídas que ha sufrido de forma generalizada la banca en las últimas semanas para reforzarse en Bankinter. Alfonso de Gregorio considera excesivo el castigo que ha sufrido la entidad que dirige María Dolores Dancausa, que retrocede casi el 20% en las últimas cuatro semanas, frente al 7% que cae el sector en Europa. Su subida previa explica en buena parte la corrección de estos días. Entre las principales fortalezas el gestor destaca su reducida tasa de mora (2%) así como las perspectivas de que el margen de intereses aumente un 26% en los próximos meses. A ello se une una atractiva rentabilidad por dividendo (5,9%).

IAG: Castigo excesivo en pleno resurgir del turismo

Desde los máximos del año, cuando las acciones de la aerolínea rozaron los dos euros, IAG retrocede un 16%, un castigo que Alfonso de Gregorio considera excesivo. La corrección experimentada en el último mes se vio agravada por el temor a que la sacudida financiera generada por los bancos regionales de EE UU desembocara en una recesión. En un escenario de contracción económica, el ocio y turismo suelen ser las actividades de las que prescinden los hogares. Aunque la desaceleración y el alza de los precios son las grandes amenazas a corto plazo, el gestor sigue viendo recorrido a la cotizada y más en un contexto en el que la actividad turística ha recobrado los niveles prepandemia.

Sacyr: Negocio recurrente y buenas recomendaciones

Es el último valor en pasar a formar parte del selectivo Ibex 35 y desde su vuelta al índice sus acciones se revalorizan un 25%. La compañía, cuyas acciones ganan un 14% este año, gusta a Bankinter y forma parte de su cartera. “Sacyr continúa presentando un perfil de crecimiento sólido basado en la recurrencia de su negocio incluso en momentos de incertidumbre económica (Covid-19, conflicto bélico, inflación, etc)”, destaca la entidad. Renta 4 ha iniciado la cobertura de Sacyr con una recomendación de sobreponderar y un precio objetivo de 3,86 euros por acción. El consenso es positivo con el grupo. Cerca del 100% recomienda comprar.

Roche: Visibilidad de resultados y capacidad de resistencia

Como ya han demostrado las recientes caídas, las cotizadas de perfil defensivo como las farmacéuticas ayudan a contrarrestar los descensos en los momentos de mayor inestabilidad. Para Beka Finance, la alemana Roche es una de sus preferidas. Desde la firma subrayan que, pese a haber caído un 5% en lo que va de año, la compañía tiene amplías ventajas competitivas debido a su posición de liderazgo en la terapia oncológica y el negocio de diagnóstico. Asimismo, destacan que su estrategia para mejorar los medicamentos y el lanzamiento de nuevos productos aporta visibilidad a sus resultados. Junto a esto los expertos señala su rentabilidad por dividendo.

Kering: Momento dulce por la reapertura china

El lujo atraviesa por un momento dulce gracias a la reapertura de China, lo que contribuirá a compensar la ralentización del crecimiento en Europa y EE UU. Kering, la empresa francesa propietaria de la marca Gucci, sube un 16% este año y cotiza en zona de máximos de los últimos doce meses. Desde Trea AM señalan que la compañía invierte lo generado en más marcas y líneas de negocio. Todo ello sin deuda y con un PER de 15 veces. La compañía no tiene ninguna recomendación de venta según el consenso de Bloomberg. La mitad de los analistas aconsejan comprar y la otra mitad, mantener. Citi es de los más positivos ya que ve un potencial del 20% en el valor.

ASML: La joya europea de los semiconductores

Corren vientos favorables para las empresas dedicadas a la producción de semiconductores de alto rendimiento como el gigante holandés ASML. La compañía, con un valor en Bolsa de 243.000 millones de euros, dispone del equipamiento necesario para fabricar los chips más avanzados y está experimentando un auge imparable de pedidos. En particular, las máquinas EUV de ASML, capaces de fabricar chips de menos de 10 nm, están reservadas desde hace años. ASML está en la lista de valores europeos favoritos de Goldman Sachs, que destaca que los escenarios a largo plazo para invertir en el valor se basan en la “demanda global y en las tendencias tecnológicas”.

L’Oreal: Sólidas perspectivas para los próximos meses

Goldman Sachs reitera su recomendación de compra fuerte. Una de las razones que justifican el interés del departamento de análisis de la entidad estadounidense son los buenos resultados del cuarto trimestre. Las ventas orgánicas crecieron un 8,1% por encima de las estimaciones, que preveían un incremento del 7,1%. A las sólidas cifras de cierre de 2022 se unen las buenas perspectivas para los próximos meses. La reapertura de China y el objetivo de la dirección de seguir arañando cuota de mercado le permitirán registrar un alza de las ventas del 7%, superior al 5% que espera el consenso del mercado. La acción ha consumido el potencial alcista pero conserva un 36% de consejos de compra y el 46% de mantener.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días