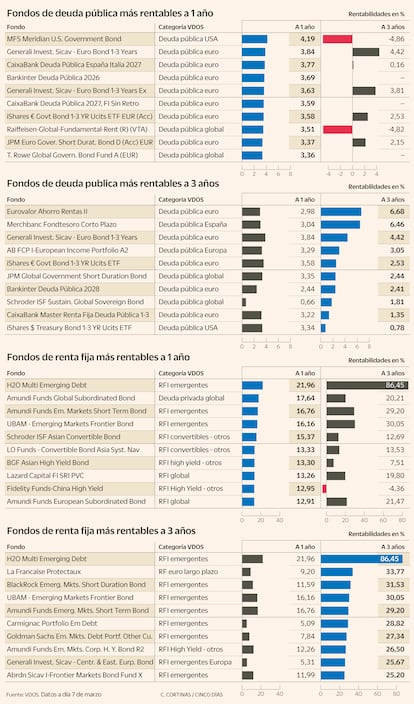

La renta fija reclama su espacio en las carteras de inversión no solo conservadoras

Los expertos apuestan más por Europa que Estados Unidos, deuda corporativa por encima de la pública y el sector financiero mantiene el atractivo

Tras meses en los que los inversores habían comenzado a incrementar el nivel de riesgo en las carteras ante la bajada de los tipos de interés y una economía que había esquivado la recesión, la volatilidad que está protagonizando este 2025 las Bolsas, sobre todo en Estados Unidos, está haciendo que los expertos vuelvan a valorar con mayor interés los pros y contras de la deuda pública y corporativa.

Actualmente, “las razones para creer en la renta fija son claras”, según Álvaro Antón, responsable en España de Aberdeen Investments. “Los rendimientos son históricamente atractivos y los fundamentales, sólidos. En un mundo complejo e impredecible, esta clase de activos ofrece una ventaja de seguridad y valoración frente a otros de mayor riesgo como la renta variable”, resalta.

En concreto, Antón menciona que los rendimientos totales de los bonos globales con grado de inversión en los mercados desarrollados y emergentes son atractivos. Y si se comparan los últimos 10 años, “los rendimientos actuales disponibles para todas las principales subclases de renta fija también están muy por encima de la media a largo plazo. Esto debería resultar atractivo para aquellos que buscan una rentabilidad atractiva”.

Eliezer Ben Zimra, gestor de fondos en el equipo de renta fija de Carmignac, tampoco tiene duda de que estos activos “tienen características de resiliencia que los hacen esenciales en una asignación global a principios de 2025, como cobertura contra la volatilidad que estamos viendo en los bursátiles”. No obstante, como gestores de bonos flexibles, en la boutique francesa son dinámicos en su exposición a diferentes segmentos de renta fija. Como resultado, “nuestra asignación neta a activos de crédito ha disminuido en general durante los últimos 12 meses a medida que los niveles de valoración han aumentado. Hemos incrementado nuestras estrategias de cobertura y también hemos vendido algunos de nuestros vehículos más sensibles al ciclo, como el crédito de alto rendimiento y la deuda financiera subordinada. Estos son los más vulnerables a una sacudida del mercado”, aclaran.

La evolución de los intereses ha transformado el enfoque hacia la renta fija en Europa, cree Uriel Saragusti, responsable de crédito de La Financière de l’Echiquier (LFDE). “Durante años, los tipos fueron negativos o cercanos a cero, favoreciendo la renta variable. Sin embargo, el aumento de los tipos ha vuelto a hacer atractiva la renta fija, impulsando una mayor emisión de deuda y un creciente interés por parte de los inversores”, comenta. De hecho, los bonos han ganado protagonismo en sus fondos multiactivos en los últimos años, debido a una mayor rentabilidad y a unas valoraciones de la Bolsa más ajustadas.

La renta fija debería ser la piedra angular de las carteras diversificada, según Felipe Villarroel, gestor de TwentyFour AM (boutique de Vontobel). En su opinión, la importancia de esta clase de activos va a ser mayor en carteras más conservadoras, “pero igualmente se pueden obtener rentabilidades más altas en high yield O bonos subordinados que pueden ser atractivos para carteras con mayor perfil de riesgo. Los flujos han sido sólidos, lo que es un reflejo de que la gente está saliendo de la liquidez y está entrando en activos con más riesgo de crédito y duración”.

Según B&H, la banca es el sector que más paga por sus emisiones

Para Emilio Ortiz, director de inversiones de Mutuactivos, la renta fija es un ingrediente fundamental en el control del riesgo de las carteras de inversión. “La confianza de poder conseguir una rentabilidad positiva en el medio plazo en una cartera de deuda permite al inversor colocar parte de su ahorro en renta variable, sin poner en riesgo ese objetivo de preservación de capital”, resalta. Y pone un ejemplo muy gráfico: un inversor conservador que invierta un 80% de su patrimonio en renta fija en una cartera con una rentabilidad media del 3% habrá acumulado suficiente colchón al cabo de tres años como para aguantar una caída del 37% en el 20% que invierte en Bolsa.

En el ámbito de la deuda pública en euros, Mauro Valle, responsable de renta fija de Generali Investments, afirma que en la entidad “seguimos siendo favorables a los bonos [del Tesoro] italianos y españoles, ya que ofrecen un buen perfil de riesgo-rentabilidad. La volatilidad de los diferenciales de los periféricos es bastante limitada desde principios de año y esperamos que se mantengan relativamente estables, debido al crecimiento económico positivo de España y a la estabilidad política de Italia. Y podríamos considerar que Alemania probablemente tendrá un mayor déficit fiscal en el próximo año, más alineado con el déficit medio de los países de la Unión Europea”.

En TwentyFour AM apuntan que títulos de alto rendimiento o subordinados ofrecen mayores ganancias

Para Samuel Pérez, analista de Tressis, la deuda pública ha ganado atractivo desde la perspectiva de la duración. “En septiembre del 2024, las curvas alemana y estadounidense volvieron a mostrar pendiente positiva, lo que hizo que aumentar la duración tuviera más sentido: a mayor vencimiento, mayor rendimiento. Este factor es especialmente atractivo en Europa tras el anuncio de Alemania de mayores emisiones, lo que ha colocado la rentabilidad ofrecida del bund [bono alemán] en niveles cercanos al 2,90%”, puntualiza.

Sin embargo Daniel Loughney, director de renta fija de MIFL, ve valor en la deuda soberana estadounidense, “ya que consideramos que las preocupaciones fiscales y arancelarias son exageradas y los rendimientos son elevados en comparación con la historia. La reciente subida de los retornos europeos los hace más atractivos, por lo que ya no reduciremos nuestra exposición a ellos”.

“El aumento de los rendimientos de la deuda pública europea y el pronunciamiento de las curvas de rendimiento, combinado con una política monetaria menos restrictiva, ofrece a los inversores importantes oportunidades de rentabilidad y diversificación”, opina Silvio Vergallo, responsable del equipo de deuda soberana e inflación en euros de Eurizon, quien cree que muchos bonos soberanos siguen ofreciendo valor, sobre todo en el segmento ultralargo de la curva.

Los bonos han ganado protagonismo en los fondos multiactivos, resaltan en LFDE

En cuanto al nivel de riesgo de los activos, históricamente ha existido la percepción de que la deuda pública es un refugio seguro. Sin embargo, en opinión de Rafael Ximénez de Embún, director general para Iberia & Latinoamérica en Muzinich & Co, “hace tiempo que creemos que los bonos corporativos de alta calidad deberían considerarse de esa manera. Las empresas fuertes tienen relativamente poca deuda y flujos de ingresos predecibles, algo que no se puede decir de la mayoría de los Gobiernos”.

Por sectores

Jaime Martínez, director global de asset allocation de BBVA Asset Management, asegura que en los últimos meses han sido prudentes en renta fija de forma táctica. Sin embargo, “con una visión más estratégica y de largo plazo, la tendencia es a que asuma un papel más relevante en términos de riesgo”. Sectorialmente, prefieren financiero y eléctrico, ya que presentan unos diferenciales atractivos, “mientras que hemos mantenido un posicionamiento algo más prudente en los sectores automovilístico y de real estate”.

“Seguimos viendo una buena oportunidad en el potencial de un buen número de bonos subordinados de banca. Actualmente, es el sector que más paga por sus emisiones mientras que sus resultados están marcando máximos históricos. Si esto se combina con la selección de entidades que en los últimos años no han hecho más que reforzar su solvencia, consideramos que hay opciones más que atractivas”, concluye Rafael Valera, gestor de fondos y consejero delegado de Buy & Hold, y agrega que en los últimos meses también “hemos encontrado valor para incorporar a nuestras carteras emisiones de compañías vinculadas con el petróleo, como algunas transportistas de esta materia prima”.

Josep María Pon, director de renta fija y activos monetarios de Creand Asset Management en Andorra, sigue viendo atractivo el sector financiero “y, probablemente, los sectores cíclicos se comporten mejor que aquellos sectores como utilities o telecomunicaciones, más sensibles a movimientos de los tipos de interés”.

Por su parte, Tim Winston, director de deuda corporativa investment grade, y Tom Ross, director de high yield de Janus Henderson, detallan que “en nuestras estrategias globales seguimos siendo muy activos en la asignación entre regiones, especialmente cuando observamos un desacoplamiento en los mercados desarrollados. Las valoraciones en Estados Unidos se están volviendo atractivas, pero también percibimos riesgos para el crecimiento económico, mientras que en Europa vemos potencial alcista para el crecimiento económico, aunque las valoraciones ya lo reflejan”.

Cómo graduar el nivel de riesgo y el papel de la inflación

Exposición. Para Svein Aage Aanes, responsable de renta fija de DNB AM y gestor del fondo Nordic High Yield, los diferentes niveles de riesgo pueden construirse de varias maneras. “Es evidente que el porcentaje de exposición a la renta variable será importante, pero también lo será el nivel de riesgo de crédito en la parte de renta fija de la cartera”, y explica que los bonos de alto rendimiento suelen mostrar una correlación positiva de rentabilidad con la renta variable, mientras que los bonos del Estado suelen tener una correlación negativa con la rentabilidad de la Bolsa. Al mismo tiempo, la rentabilidad esperada de los high yield será sustancialmente mayor que la de los bonos del Estado a lo largo del tiempo”. Por su parte, el crédito de grado de inversión suele situarse entre los bonos de alto rendimiento y los títulos del Estado en lo que respecta a los beneficios de diversificación frente a la renta variable.

Proporción. Para los especialistas de Bestinver, un inversor debería invertir más o menos una proporción en renta fija en función de su horizonte temporal de inversión. A más plazo, menos renta fija y más variable y viceversa, independientemente del estado de la misma. “Dicho esto, es verdad que, desde la crisis de la inflación en 2022, estamos en un régimen de tipos de interés superior y que dota a las carteras de una mayor protección”.

IPC. En Carmignac, entre otras medidas, han aumentado su exposición a estrategias indexadas a la inflación, “que siguen ofreciendo un potencial de rentabilidad a largo plazo atractivo a medida que el mercado sigue incorporando un retorno a los objetivos de los bancos centrales”, indica. Eliezer Ben Zimra, gestor de fondos en el equipo de renta fija de Carmignac. De hecho, estas estrategias se han beneficiado “del anuncio de un crecimiento más vigoroso en la zona euro en el futuro, así como del anuncio de los aranceles estadounidenses, que implican un probable superávit de inflación en el futuro”.