‘Friendshoring’: Europa blinda su economía contra las turbulencias geopolíticas

Las empresas quieren alejarse de los riesgos y buscan relocalizar sus producciones en el Viejo Continente o en “países amigos”. Esta situación beneficia a Bruselas, que pretende alcanzar la “autonomía estratégica abierta” reindustrializando la región

En el contexto del creciente número de conflictos a nivel global (Ucrania, Gaza, y el mar Rojo), Bruselas y las empresas del Viejo Continente buscan garantizar la resiliencia de sus cadenas de suministro. Así, junto a la ya difundida intención de relocalizar y diversificar a los proveedores en territorios más próximos al destino final (nearshoring), surge la tendencia a situar la producción y las operaciones en territorios amigables y libres de riesgo geopolítico. Esta práctica es conocida como friendshoring (o allyshoring) y, según una encuesta reciente del Banco Central Europeo (BCE), un porcentaje importante de las empresas europeas más grandes tiene planeado implementarlo en los próximos cinco años.

“Muchas compañías internacionales están abandonando las cadenas de suministro de un único proveedor. La fiabilidad y la solidez son ya más relevantes que el coste y la eficiencia, lo que ha llevado a muchas de ellas a trasladar parte de la fabricación a sus países de origen y otra parte a países como la India, Vietnam o México”, explica Jody Jonsson, gestora de renta variable de Capital Group.

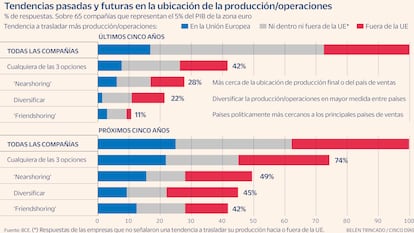

Los resultados del sondeo realizado por el BCE, en el que se consultó a 65 empresas que representan alrededor del 5% del PIB europeo, revelan que el número de compañías de la región que estaban interesadas en reubicar su producción en los próximos cinco años, tanto dentro como fuera de las fronteras de la Unión, se ha incrementado hasta un 74% (ver gráfico). Dicho esto, los resultados también resaltan que existe una mayor proporción de empresas que esperan sacar la producción de la Unión Europea, una cifra que contrasta con los esfuerzos de Bruselas por reindustrializar su territorio.

De manera similar, desde la entidad subrayan que el 42% de las empresas prevé situar su producción o sus operaciones en “países amigos”, un aumento muy significativo frente a solo un 11% que pretendía hacerlo en los cinco años anteriores. “Si se analizan los hallazgos en detalle, son principalmente las empresas que ya estaban realizando operaciones de nearshoring o que esperaban hacerlo las que ahora también prevén hacerlo en países aliados”, aclaran desde la entidad.

Autonomía estratégica

La pandemia y la guerra en Ucrania revelaron los puntos débiles de la economía europea, sobre todo en sectores como la energía y los semiconductores. En este contexto, la región está trabajando para reposicionar sus proveedores dentro o cerca de las fronteras de la Unión. Estas medidas están enmarcadas en la llamada “autonomía estratégica abierta”, por medio de la cual Bruselas busca independencia y flexibilidad en un contexto multilateral.

Dicho esto, el BCE indica que la naturaleza de la globalización parece estar cambiando, con un “aumento de la regionalización del comercio y una cierta desaceleración de la cadena de valor global, la integración y el comercio internacional de bienes”. De hecho, contemplan que el comercio de bienes entre los bloques “occidental” y “oriental” pueda caer más de un 20%, y anticipan que el bloque “neutral” podría ver incrementado su intercambio en ambos bandos (en un 1% con Occidente y en un 3% con Oriente).

En contraste, los analistas de la entidad consideran que el crecimiento del comercio internacional de servicios muestra una continuación de las tendencias de globalización en aquellos sectores impulsados por los avances tecnológicos.

“Esta naturaleza cambiante de la globalización está determinada no solo por políticas públicas, sino también por iniciativas e intereses empresariales privados que buscan responder a estas condiciones económicas cambiantes en un contexto de mayor incertidumbre económica y la percepción de que los shocks geopolíticos están ocurriendo con mayor frecuencia”, manifiestan desde el Banco Central Europeo.

Industrias que vuelven

Los sectores en los que se está buscando reposicionar la producción son diversos, pero algunos de los que más interesan a Bruselas son los vinculados a sus principales industrias. “Tomemos como ejemplo las baterías que, al adquirir una importancia crítica para una estrategia nacional, tanto la Unión Europea como Estados Unidos buscan la autosuficiencia. Para la producción que se repatría a Europa, los países de Europa Central y Oriental se están convirtiendo en opciones populares; en particular, la República Checa, Polonia y Hungría, ya que están cerca del mercado final y tienen costes laborales relativamente favorables”, expone Bing Yuan, gestora de fondos de renta variable internacional en Edmond de Rothschild AM (EdRAM).

En una línea similar, la analista destaca que a España, particularmente, le beneficia la deslocalización de la industria textil y de la moda desde hace algunos años. “El impulso de la adopción de soluciones de kilómetro cero y la mayor demanda de agilidad en el sector son el principal motor de esta tendencia. Inditex, holding de Zara, fabrica la mitad de toda su mercancía en España y tres países de su entorno”, asegura la experta de EdRAM.

Otro sector en el que esta tendencia se está observando es en el de los semiconductores, siendo el objetivo de la UE llevar su participación en la cadena de valor global de estos productos al 20% (desde el 10% actual). Justamente, con la ley europea de semiconductores, la UE movilizará más de 43.000 millones de euros en inversiones públicas y privadas para ganar liderazgo en este sector y blindar a las industrias que dependen de estas tecnologías.

Ejemplos recientes del esfuerzo europeo por alcanzar la autonomía en este campo es el anuncio del gigante Taiwán TSMC, que el pasado agosto se comprometió a una inversión de alrededor de 3.500 millones de euros para crear una planta de producción de microchips en Alemania, su primera en Europa. Asimismo, el gigante Broadcom aseguró en julio que invertirá unos 920 millones en España para crear una fábrica de semiconductores.

Sin embargo, Yuan advierte de que el elevado coste de la energía está haciendo que la fabricación en países europeos sea arriesgada. De hecho, opina que esto puede ser el factor decisivo para las decisiones de fijación de la cadena de suministro. “Creemos que la incorporación de nuevos proyectos de energías renovables podría ayudar a mitigar este reto”, añade la gestora de EdRAM.

La experta avisa de que esto podría mitigarse parcialmente mediante procesos de producción altamente automatizados, pero que la falta de mano de obra cualificada sigue siendo el cuello de botella de la fabricación europea. “Cada año se gradúan en Francia 40.000 nuevos ingenieros, mientras que se necesitan al menos 60.000. Se tardará años en cerrar la brecha. Hace falta tiempo para colmar esta laguna”, dice Yuan.

¿Y los perjudicados?

La encuesta del BCE deja una visión clara de que los empresarios europeos consideran las tensiones geopolíticas como un riesgo para su estabilidad. En esta línea, China fue el país más citado como proveedor clave en el sondeo, pero también el más mencionado en términos de riesgos percibidos, ya sea para la propia cadena de suministros o la del sector (los textiles, la electrónica y los metales son algunas de las categorías más dependientes).

Según el sondeo, alrededor del 40% de los encuestados respondieron que su compañía recibía algún material o componente crítico del gigante asiático, y cerca de un 65% contestó que el país representaba un riesgo para su sector. En contraste, solo el 8% de las firmas indicó que EE UU (que se situaba en segundo lugar) les proveía de algún elemento clave, y solo el 10% citaron a este país, a Taiwán, India, Turquía o Rusia como posibles riesgos para su negocio.

“China está considerada como el país más vulnerable a esta tendencia de deslocalización, ya que cada vez más empresas están adoptando la estrategia China+1. Sin embargo, en la mayoría de este tipo de proyectos, las empresas europeas colaboran con sus socios chinos actuales para aprovechar su experiencia en la producción”, afirma Bing Yuan,

En una línea similar, un informe publicado en enero por McKinsey Global Institute (MGI) revela que, aunque el comercio de Europa con China ha crecido recientemente, los patrones de inversión sugieren la posibilidad de un cambio futuro hacia una economía de comercio intraeuropeo. “La inversión totalmente nueva anunciada por Europa en China en 2022-23 fue casi un 50% menor que los promedios anteriores al coronavirus. Mientras tanto, aumentaron los anuncios de proyectos nuevos dentro de Europa, casi duplicándose en relación con los promedios prepandémicos. Por ejemplo, en 2022 y 2023, los anuncios de inversiones nuevas de Alemania para economías como Italia, Portugal y Rumanía se duplicaron con creces en relación con los promedios anteriores a la crisis sanitaria”, señalan desde Mckinsey.

En cuanto a la dependencia de productos con valor agregado estadounidenses, está más concentrada en el sector de transporte, los servicios (incluidas las actividades editoriales, audiovisuales y de radiodifusión) y la informática y electrónica. No obstante, los analistas de Bank of America indican que la tendencia a reposicionar proveedores en países aliados también está ocurriendo en el país norteamericano, y que esto ya está beneficiando a diferentes regiones, entre ellas, el Viejo Continente.

“Vietnam, la zona del euro, México, Taiwán, Canadá, Corea, India y Tailandia son los países cuya cuota de mercado en las importaciones estadounidenses ha subido más. Desde que EE UU impuso aranceles a China en 2018, la participación de mercado de estas naciones en las importaciones estadounidenses ha crecido en conjunto el 8,1%. Mientras tanto, la de China ha bajado un 6,5%, compensando la mayor parte de las ganancias de estos países”, sostienen los analistas de Bank of America en un informe.

Nueva infraestructura

El blindaje de las líneas de suministro también implica la creación de nueva infraestructura. La más reciente medida de Bruselas es una inversión de 10.000 millones de euros en apoyo e inversiones para construcción del Corredor Transcaspiano de Transporte. El proyecto, anunciado el 30 de enero por el vicepresidente ejecutivo de la Comisión Europea, Valdis Dombrovskis, busca lograr mayor integración comercial entre Europa y Asia a través de una red vial que cruce Turquía, Georgia, Kazajistán, Kirguistán y Uzbekistán.

“La invasión rusa de Ucrania ha puesto de relieve la urgencia de encontrar rutas comerciales alternativas, fiables y eficientes entre Europa y Asia que no pasen por Rusia. Además de abrir nuevas posibilidades para las empresas, el desarrollo de la conectividad del transporte es también un medio para fortalecer la integración regional y el desarrollo económico de Asia Central”, indicó la Comisión Europea en un comunicado oficial.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días