Los factores que han alimentado el repunte inflacionista

La inflación no se ha moderado más por los precios de los alimentos, lo que generó un debate pervertido sobre el papel de las cadenas de distribución

Los precios han moderado claramente su evolución durante los últimos meses. Salvo la excepcionalidad que supuso el mes de enero y febrero, desde finales del verano pasado asistimos a una rápida moderación de la tasa de inflación. Esto es tan cierto como que no se puede generalizar, existiendo una importante heterogeneidad entre las rúbricas que componen la cesta de la compra para la que el IPC es representativo.

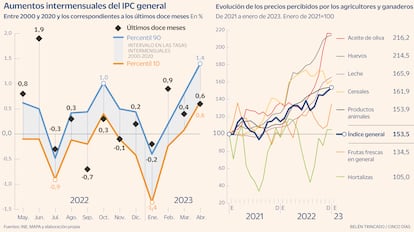

De entre las dos figuras que acompañan a este texto, es quizás la de la izquierda la que mejor refleja el momento que estamos viviendo. En ella se muestra la tasa de crecimiento de los precios intermensuales (precios de un mes comparados con los del mes inmediatamente anterior) de los doce últimos meses (rombos) en referencia a las tasas de crecimiento experimentadas desde el año 2000 hasta 2020 (zona sombreada). Por ejemplo, para el mes de enero, los límites del área mostrarían los niveles de inflación mensual más elevada y más baja de la serie experimentada en tal mes en veinte años. Para evitar el concurso de datos extremos, los límites representan los percentiles 10 y 90. En pocas palabras, si escogemos un mes, lo que observamos con ese área es cómo suele ser la tasa de inflación intermensual en cada mes del año.

Los meses de enero suelen ser menos inflacionistas, como julio. Es evidente que las rebajas explican esta estacionalidad. Abril y octubre suelen ser más inflacionistas, ya que el mínimo de ambos meses es superior al máximo de los anteriores mencionados. Por lo tanto, con el área distinguimos el patrón estacional de la inflación, así como los valores “usuales” por meses.

Desde el verano, la evolución de la inflación fue muy moderada, con datos incluso que podríamos definir como excepcionales y muy poco probables dada lo “normal” desde el año 2000. Es el caso particular de septiembre, octubre y noviembre, que fueron también meses de moderación, con incluso contracciones de precios en el caso del segundo.

Ya en diciembre, la cosa cambia. Si recuerdan, entre ese mes y febrero la preocupación aumentó, principalmente, por un leve repunte de la inflación general, pero sobre todo por un aumento de la subyacente. Mientras el dato de diciembre no era excepcionalmente elevado, sí lo fueron enero y febrero, sobre todo por el aumento de los precios de ciertos servicios que actualizaron tarifas, el cambio metodológico del INE y porque algunos precios, como veremos a continuación, aumentaron durante dichos meses. Finalmente, marzo y en especial abril han sido, respectivamente, meses normales o muy buenos por el poco aumento de los precios. Podríamos decir, por lo tanto, que de los últimos ocho meses (desde que se inicia la moderación) la mitad de ellos tuvieron aumentos intermensuales muy inferiores a la media, dos de ellos en la media, y solo dos muy por encima de la media. Claramente, llevamos varios meses con un comportamiento moderado de la inflación general. Diríamos que la inflación para este periodo de tiempo tendería a ser “normal”, salvo por esos dos meses.

Hablemos de una de las razones por las que la inflación no se ha moderado más en esos dos meses: los alimentos. La evolución de los precios de los alimentos generó un debate pervertido por el dogmatismo y conducido por el sectarismo ideológico sobre el papel de las cadenas de distribución de gran consumo en dicho aumento. Ha sido, y sigue siendo habitual, ver dedos señalando a las cadenas de distribución como origen primero y último de estas subidas, algo que, desde luego no solo es un análisis simple sino del todo equivocado.

Sin embargo, el origen de estas presiones inflacionistas, que por cierto influye por construcción de forma determinante en la inflación subyacente, está bien localizado. En el gráfico de la derecha pueden observar la evolución de unos pocos productos (hay más y el perfil es muy similar) desde enero de 2021. Estos precios son los percibidos en origen por explotaciones agrarias y ganaderas, lo que muestra que o bien el margen se generó en buena parte en estas fases de producción o simplemente, al igual que otros muchos, se limitaron a repercutir aumentos de costes. Parece que lo sucedido fue lo segundo, sin descartar en algún sector lo primero.

Por un lado, la actividad agropecuaria ha sufrido dos grandes choques desde 2021 que ha elevado igualmente (y más) sus costes de producción. La cadena gas-fertilizante es muy evidente. El precio pagado por estas explotaciones, por no pocos insumos, aumentó dramáticamente en 2021. Estos aumentos se trasladaron a precios percibidos con el desfase debido a la duración de los procesos productivos en el sector y que se extiende por meses. Así, aumentos del precio del gas se traducen, vía costes, en mayores precios percibidos al cabo de varios meses, y no de forma inmediata. El segundo choque tuvo efectos muy directos en aquellos productos que no importamos. Hablo de la sequía y, en particular, grasas y aceites.

Además, en ciertos productos hubo ganancias excepcionales de márgenes por esta misma dinámica de costes y precios, en particular aquellos que pueden almacenarse por un periodo de varios meses. En estos casos no es que los márgenes ayudaran a elevar los precios, sino que se aprovechó de precios altos (es el mercado) frente a costes bajos cuando la producción fue realizada.

Y dos más dos son cuatro, salvo que no lo queramos ver. Que la sequía se concentre sólo en nuestro país ayudará a contener precios de alimentos en aquellos que podemos importar. La caída de precios del gas, combustibles y electricidad ayudará a contener costes y controlar precios y, esperemos, certificar que a medida que entremos en la segunda mitad de año la inflación en alimentos sea mucho más moderada, salvo descontrol en márgenes o salarios. No lo tenemos todo con nosotros. Pero esperemos que algo de esto pase.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días