La entrada de Azora y el fondo soberano de Singapur en residencias de estudiantes dispara la inversión hasta los 1.000 millones este año

La alta demanda de alojamiento universitario atrae a los inversores

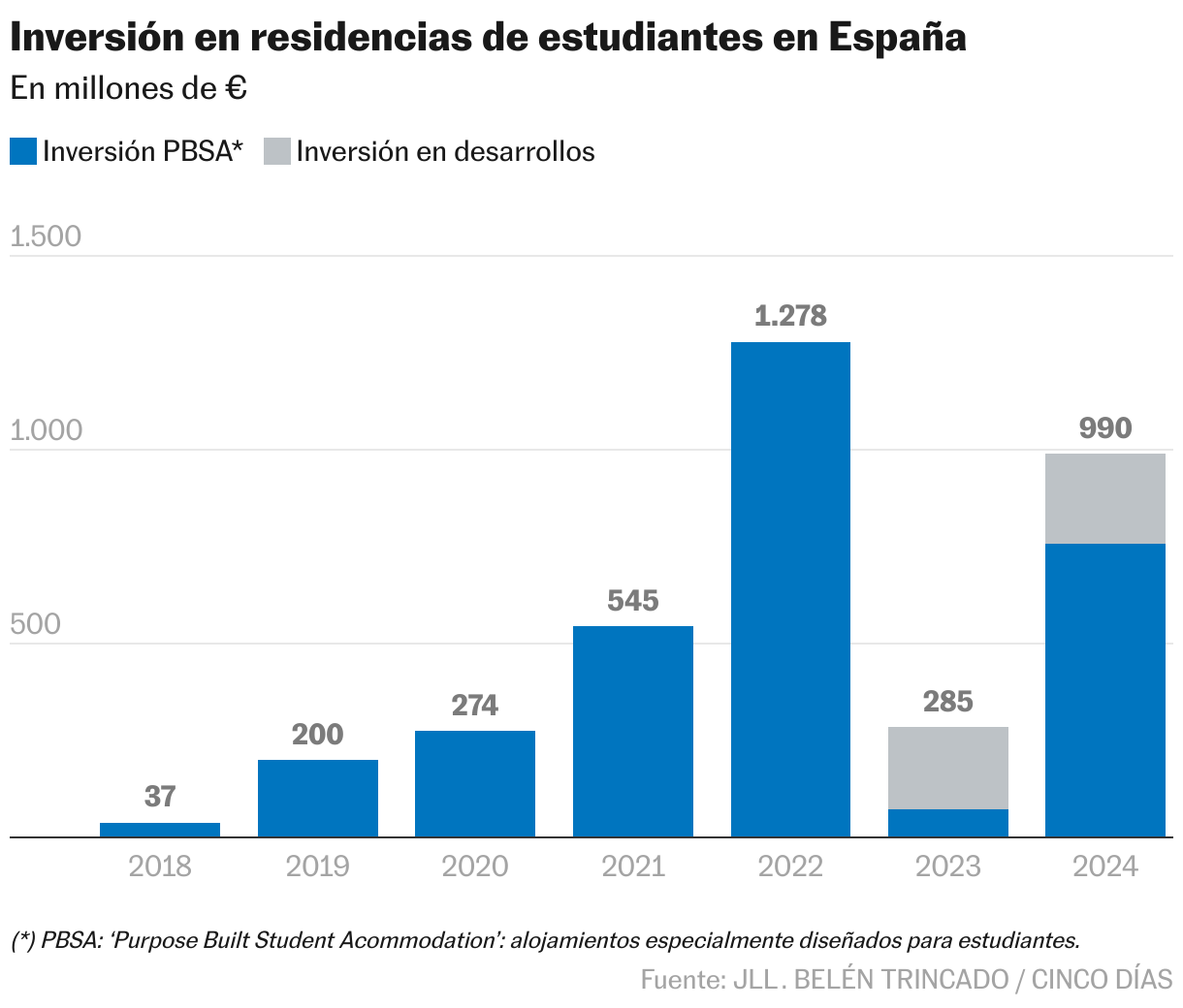

La apuesta conjunta de Azora y el fondo soberano de Singapur GIC por las residencias de estudiantes en España ha disparado la inversión inmobiliaria en este tipo de activos. Concretamente, hasta la fecha, se han realizado operaciones por 990 millones de euros en lo que va de año, lo que supone multiplicar por 3,5 veces el capital destinado respecto a 2023, según un informe avanzado por la consultora JLL a Cinco Días.

De esa inversión, alrededor de 450 millones corresponden a la adquisición, por parte del fondo español Azora y de su socio GIC, de la cartera de 12 residencias de EQT Exeter, cerrada a finales de noviembre. Esta compra supone el regreso de Azora al sector de las residencias de estudiantes, un mercado que lideró hace más de una década al establecer el mayor portfolio en Europa continental, que vendió entonces a CBRE IM y Axa. Azora tiene la intención de utilizar esta plataforma recién adquirida como base para expandir un nuevo vehículo, con el objetivo de alcanzar aproximadamente 10.000 camas en ubicaciones clave del sur de Europa. La cartera de residencias de estudiantes de EQT se había convertido en la cuarta mayor del país, tan solo dos años después de crear el proyecto.

Entre las transacciones de activos ya desarrollados, durante este año destaca también la adquisición de las residencias Vita Poblenou y Vita Pedralbes por Morgan Stanley; la compra de una residencia de estudiantes en Salamanca por parte de Stoneshield, y la adquisición de Youniq protagonizada por The Boost Society. De los citados 990 millones de inversión, 756 millones corresponden a inmuebles operativos y 234 millones a suelos para nuevos proyectos.

Los protagonistas

Actualmente, el mayor propietario de este tipo de activos es el fondo de pensiones neerlandés PGGM gracias a su marca RESA, que dispone de 11.000 camas en España. Le sigue con más de 8.000 plazas la operadora Mi Campus, detrás de la que está el fondo español Stoneshield, fundado por Juan Pepa y Felipe Morenés. El gigante canadiense Brookfield, a su vez, cuenta con la operadora Livensa Living con cerca de 6.000 camas. Precisamente, el mercado espera que para 2025, Brookfield puede desprenderse de esta cartera, lo que significaría una de las grandes operaciones inmobiliarias de los próximos meses.

Otros de los grandes operadores en el país son GSA/Yugo, Nodis, Xior Student Housing, Bravo, Amro Studentes, Aparto o Nido. Actualmente, los 15 principales suman 49.000 camas operativas, lo que representa un 48% del stock total de plazas en España y el 76% de las plazas en proyecto.

Respecto a la construcción de nuevos activos, entre los inversores con más camas en proyecto se encuentran, Stoneshield y Medinvest/King Street con más de 4.400 camas a entregar en los próximos años.

Escasez de oferta

Detrás de esta fuerte inversión está el desajuste entre oferta y demanda en estos alojamientos, que JLL cifra en una demanda insatisfecha de 505.000 estudiantes, un número que surge de la cifra de alumnos que estudian fuera de su casa y la actual capacidad del parque de residencias. En el informe de la consultora se señala que la creciente movilidad nacional e internacional está aumentando la búsqueda de residencias por parte de los estudiantes.

En el anterior curso académico, 1,477 millones jóvenes cursaban estudios en universidades españolas, de los que 406.000 correspondían a alumnos viviendo fuera de su provincia (un 2,8% de incremento anual medio en la última década), 157.000 de internacionales (7,4% de incremente medio anual) y 60.000 del programa europeo Erasmus. El ratio de cobertura (plazas por número de estudiantes) es del 8%, por debajo del 13% de media en Europa y muy lejos del 33% en Reino Unido, según el documento de JLL.

“El sector de residencias de estudiantes en España es uno de los más consistentes y prometedores. Los estudiantes extranjeros en España siguen aumentando, un 8,5% respecto al curso anterior y la movilidad nacional también se incrementa. La oferta crece por debajo de una demanda en constante crecimiento”, afirma Juan Manuel Pardo, director de residencial de JLL y que desde enero será director de mercado de capitales de la consultora. “Este escenario favorable consolida al sector de residencias de estudiantes como el mejor balanceado en cuanto a riesgo retorno se refiere”, agrega.

Uno de los impulsos para el apetito inversor es la creación de universidades privadas, que han pasado de 32 en 2015/16 a 41 centros en el curso pasado, mientras que instituciones públicas se mantienen en 50 por todo el territorio. “Además de atraer al estudiante local en movilidad, la universidad privada está cautivando cada vez más a estudiantes internacionales con mayor poder adquisitivo”, se recoge en el informe.

Compra de GIC

Tras la compra de las residencias de EQT por parte de Azora se encuentra el capital del fondo soberano de Singapur GIC. Sus intereses en España se despliegan entre viviendas en alquiler, edificios de oficinas, hoteles o almacenes logísticos. Una de sus primeras transacciones conocidas la realizó con la familia Montoro Alemán, al invertir en GMP, una importante corporación dueña de edificios de oficinas.

Este diario desveló en 2022 que este fondo soberano estaba detrás del compromiso de destinar 1.500 millones para levantar 8.000 casas destinadas al arrendamiento en una alianza también con Azora, que gestiona la inversión y los activos edificados. Para llevar a cabo este proyecto, los socios lanzaron la plataforma de alquiler Brisa.

El grupo también tiene una posición relevante en el Viejo Continente en almacenes logísticos a través del grupo P3 Logistic Parks. Este gigante de Singapur también se ha fijado en uno de los sectores más pujantes de la actividad económica española, el turismo, al que ha destinado la mayor parte de sus recursos. El pasado año se supo que adquiría al fondo Blackstone el 35% del capital de HIP, empresa con sede en Barcelona y que es la mayor propietaria hotelera de España. Igualmente, a través de la empresa Archer controla tres de los hoteles más representativos en Madrid y Barcelona: el Palace (363 millones a valor contable) y el Edition (adquirido por 210 millones en 2021) en la capital y el Arts (485 millones como valor contable del inmovilizado) en la ciudad condal.