A quién perjudica y a quién beneficia el plan de Escrivá para calcular las futuras pensiones

Recientes estudios del Banco de España y el Ivie estiman que el cambio beneficiaría a los mayores expulsados del mercado y perjudicaría a las carreras de rentas más altas

La propuesta del ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, de aumentar de 25 a 30 años el periodo que se tiene en cuenta para calcular la pensión, con la posibilidad de descartar las 24 peores mensualidades con peores cotizaciones no ha dejado indiferente a nadie. Por lo general, la primera reacción ha sido de rechazo, tanto por parte de los sindicatos y los empresarios, que fueron este lunes los receptores de la propuesta, pero también ha sido criticada desde dentro del Gobierno, por la vicepresidenta de Unidas Podemos y ministra de Trabajo, Yolanda Díaz, quien desde México aseguró ayer que suponía “un recorte de derechos”.

Díaz hizo este reproche por considerar que la medida supone una disminución de las futuras nuevas pensiones. Pero ¿es esto cierto? A falta de un conocimiento detallado del impacto de esta propuesta, los responsables de la Seguridad Social se han limitado a asegurar que, en términos agregados, esta fórmula será neutra, algo que han corroborado a este periódico distintos expertos. Esto es, no implicará más gasto, pero tampoco supondrá un ahorro. Lo que no han precisado estos responsables gubernamentales es cómo será la recomposición del gasto que hará que unos colectivos salgan beneficiados y otros perjudicados de esta ampliación del periodo de cómputo escogiendo los 28 mejores años de cotizaciones de los últimos 30.

De momento, el mundo académico ha hecho dos grandes aproximaciones a los posibles efectos de una eventual ampliación del periodo de cálculo, pero ninguno estudia exactamente la propuesta de Escrivá que, por otra parte, sería la de partida en la negociación, por lo que está abierta a ser modificada por el consenso con los agentes sociales.

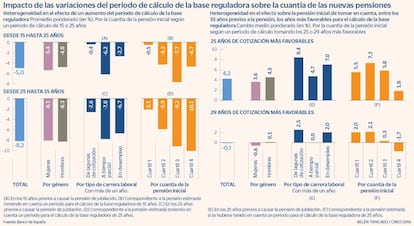

Estos dos estudios han sido elaborados recientemente por el Banco de España y por el equipo de expertos en pensiones del Instituto Valenciano de Investigaciones Económicas (Ivie). Ambos han analizado los ganadores y perdedores de ampliar el periodo de cómputo a 35 años (frente a los 30 que propone Escrivá), descartando los seis peores y conservando los mejores 29 años en el caso del Banco de España y descartando los diez peores y conservando los mejores por parte del Ivie. Y según distintas fuentes el resultado de ambos estudios no diferirá mucho de la fórmula Escrivá.

Estos analistas coinciden, por ejemplo, en que entre los perjudicados de este nuevo cálculo estarían las rentas altas con las pensiones más elevadas mientras que, por el contrario, beneficiaría a las pensiones iniciales inferiores a las medianas, indica el Banco de España. Igualmente, el Ivie ha estimado que los trabajadores con menores bases de cotización (rentas más bajas) incrementarían su pensión –descartando 10 años de 35– tres veces más que los de mayores salarios.

Asimismo, los hombres verían mejorada su pensión algo más que las mujeres. Y, según el Banco de España, quienes saldrían también ganando con la elección de los 29 mejores años de los últimos 35 son aquellos que tuvieran un año o más de lagunas de cotización --periodos en los que no se ha aportado a la Seguridad Social– y aquellos con más de un año en el desempleo. En este grupo se incluirían los mayores expulsados del mercado laboral en los últimos años de su vida laboral que ven dañada su pensión con la regulación actual y a los que Escrivá quiere beneficiar.

Según cálculos mencionados habitualmente por responsables de este ministerio, pero cuyo detalle no han hecho público, este colectivo sería de aproximadamente un tercio de quienes se jubilarán en los próximos años.