Quién gana y quién pierde con las distintas opciones de modificación del cálculo de la pensión

La opción de ampliar a 35 años, que parece descartada, sería la más perjudicial para todos los colectivos; y escoger los 25 mejores años sería la más beneficiosa para los pensionistas y peor para las finanzas del sistema

El Banco de España puso ayer cifras al debate sobre la ampliación del periodo de cómputo de la base reguladora para calcular las nuevas pensiones. Se trata de una cuestión polémica porque, en principio, el Gobierno se habría comprometido con Bruselas a aumentar este periodo como medida de control de gasto, ya que en términos generales cuantos más años de cotización se tomen en cuenta para calcular las prestaciones, más bajas serán estas, al comprender más años del inicio de la carrera laboral que suelen ser de peores cotizaciones. Este recorte de las cuantías que supondría dicha ampliación cuenta con el rechazo frontal de los agentes sociales, por lo que, de no matizarse, será imposible sacar adelante con el acuerdo que quiere el Gobierno.

Por ello, pese a este compromiso de ampliar el periodo de cómputo para el cálculo de la pensión incluido en el componente 30 del Plan de Recuperación, el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, siempre ha defendido en público que esa ampliación no es lo que pretende el Gobierno, sino que su intención es buscar una fórmula para que, jugando con los años que se computan, estos no perjudiquen a los trabajadores que han sido expulsados del mercado laboral a edades avanzadas fundamentalmente desde la anterior crisis financiera de 2008, que aproximadamente son un tercio de los que se jubilarán en los próximos años, según los cálculos del Ejecutivo.

En este escenario, el Banco de España propuso ayer una posible solución con un supuesto de ampliación de este periodo que prácticamente no rebajaría las futuras pensiones respecto a las que se reconocen en la actualidad pero que sí mejoraría notablemente las de aquellos con peores cotizaciones en los últimos años o carreras más irregulares de cotización. Se trataría de una ampliación del periodo de cómputo a 35 años, pero pudiendo escoger los 29 mejores años de cotización y descartando los seis peores.

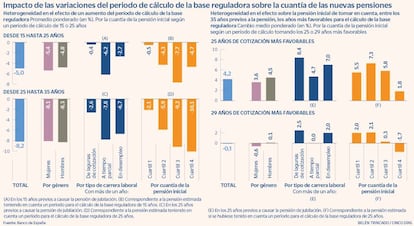

Pero este supuesto en concreto y el resto de las posibilidades analizadas ayer por el Banco de España como ampliar de 25 a 35 este periodo --algo que recortaría las futuras pensiones un 8,2% y que ya ha sido descartado por Escriva--; o elegir los 25 mejores años de cotización, no tienen los mismos efectos sobre todos los colectivos. Así estos serían los ganadores y perdedores en función de cuál fuera la ampliación del periodo de cómputo que se escogiera:

Ampliar a 35 años y escoger los mejores 29 años de cotización

Esta es la posibilidad, antes citada, que sería menos dañina en términos generales, ya que las nuevas pensiones de jubilación apenas bajarían un 0,1% según las estimaciones hechas por el Banco de España. Con esta modalidad las mujeres verían recortada su prestación algo más que los hombres: un -0,6% frente a un aumento del 0,1% para ellos. Si bien esta fórmula cumpliría con la intención de Escrivá de mejorar las carreras de cotización más dañadas, ya que quienes tuvieran un año o más de lagunas de cotización --periodos en los que no se ha aportado a la Seguridad Social-- vería mejorada su pensión respecto a la situación actual un 2,5%; mientras que aquellos con más de un año en el desempleo, la verían mejorada un 2%. Esta modalidad sería totalmente neutra para aquellos que hayan cotizado más de un año a tiempo parcial, que obtendrían una jubilación idéntica a la que recibirían con el actual sistema de cálculo (últimos 25 años de cotización).

Por tramos de cuantía, las pensiones medias y bajas se verían también mejoradas entre un 0,3% y un 2,1% frente a un recorte del 1,7% que experimentarían las prestaciones más altas (ver gráfico).

Escoger los 25 años de cotización más favorables

Esta es, sin duda, la modalidad de ampliación del periodo de cómputo más beneficiosa para los bolsillos de todos los trabajadores, pero, en consecuencia, sería la más costosa y perjudicial para las arcas públicas, por lo que dada la delicada situación financiera de la Seguridad Social y las exigencias futuras de financiación, quedaría descartada con toda seguridad. Esta opción mejoraría las nuevas pensiones de jubilación un 4,2% de media. Algo más a los hombres (4,5%) y menos a las mujeresa (3,6%).

Pero aún saldrían más favorecidos aquellos con más de un año de lagunas de cotización o con más de un año en el desempleo, ya que incrementarían sus pensiones un 8,4% y un 7%, respectivamente. Los trabajadores que hayan cotizado a tiempo parcial más de un año también mejorarían un 4,7% su prestación.

Y, en este caso, las pensiones justo por debajo de la mediana (cuartil 2 de la muestra) serían las más beneficiadas según tramos de cuantía, con un aumento del 7,4%. Mientras que las pensiones más altas serían las que experimentarían una mejora más baja de todas, solo un 1,8%.

Ampliar de los actuales 25 últimos años a los últimos 35 años

A diferencia del supuesto anterior esta ampliación de 25 a 35 años de cotización sería la que más recortaría todas las nuevas pensiones en general y, por tanto, la que más ahorro de costes conllevaría y, por tanto, sería la mejor vista por Bruselas, pero ya ha sido taxativamente descartada por Escrivá. Esta fórmula rebajaría las nuevas pensiones un promedio del 8,2%, que se elevaría al 8,3% en el caso de las mujeres. Pero el mayor recorte con esta modalidad se lo llevarían las pensiones más altas, que se verían rebajadas un 10,1%.

Por tipo de carrera laboral esta opción tampoco beneficiaría a las vidas laborales más perjudicadas, que también experimentarían una bajada del -2,1% en el caso de tener más de un año de lagunas de cotización; o del -7,8% si se tiene más de un año cotizado a tiempo parcial; y del -6,7% con más de un año en el desempleo.

Los más perjudicados con la ampliación de 15 a 25 años

La última gran reforma de pensiones de 2011, que se hizo con el Gobierno socialista de José Luis Rodríguez Zapatero, además de elevar de manera progresiva la edad de jubilación (hasta los 67 años en 2027) también amplio el número de años que se tienen en cuenta para calcular la pensión, pasando también progresivamente de 15 a los últimos 25 años de cotización, que ya se computan en 2022. El Banco de España también ha calculado en su último informe publicado ayer sobre esta materia cómo afectó esta ampliación a distintos colectivos. En general ha recortado las nuevas pensiones una media del 5%. pero el recorte fue aún mayor para las pensiones medias altas, que se han rebajado un 7,7% y para los trabajadores que contaban con más de un año de cotización a tiempo parcial, que han visto rebajadas sus pensiones un 6,2% respecto a la que se les habría reconocido tomando los últimos 15 años cotizados, como ocurría hasta 2011. Por el contrario, los trabajadores a los que menos afectó esta ampliación fue a aquellos con masa de un año de lagunas de cotización, que han experimentado una rebaja solo del 0,4%.