El euríbor sube un 40% de media la cuota hipotecaria

El índice de referencia para la mayoría de las hipotecas variables ha aumentado en octubre, aunque con menos intensidad que en septiembre Con todo, la tasa mensual supera el 2,6% y encarecerá los préstamos medios en revisión en más de 2.700 euros anuales

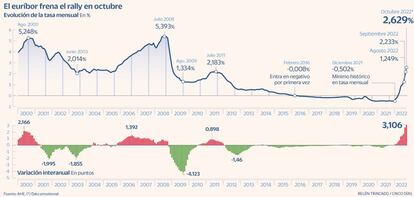

El euríbor ha seguido escalando en octubre, aunque a menor ritmo que en septiembre, cuando registró la mayor subida de su historia. Pese a frenar su fulgurante ascenso, el índice a doce meses ha marcado un nuevo hito al superar el 2,7% en tasa diaria por primera vez desde enero de 2009. A falta del valor del lunes, y tras la elevar el BCE los tipos de interés en otros 75 puntos básicos, hasta el 2%, la media mensual se sitúa en el 2,629% frente al -0,477% de hace un año, lo que implica de nuevo un oneroso aumento de la factura hipotecaria, de un 42% de media.

En el caso de una hipoteca tipo de 150.000 euros a 25 años con un diferencial del 1% sobre el euríbor, la cuota mensual pasará de 533 euros a 761 euros, lo que supone pagar 228 euros más al mes o 2.736 euros más al año. Si el importe es de 180.000 euros, el incremento será de unos 3.300 euros al año. Y si la cuantía es de 300.000 euros, la letra se elevará más de 4.700 euros anuales.

“El repunte de los tipos de interés está teniendo un impacto significativo en la reevaluación de las operaciones hipotecarias a lo largo del año, especialmente aquellas que han tenido la revisión en la segunda mitad de 2022, dando lugar a una situación de encarecimiento del crédito que previsiblemente se mantendrá, al menos, hasta mediados de 2023”, sostiene Jesús Morales, consultor de Analistas Financieros Internacionales (Afi).

El BCE sigue tomando medidas para doblegar los precios, después de que la inflación de la zona euro marcara un récord del 9,9% en septiembre. La presidenta de la autoridad monetaria, Christine Lagarde, avisó de más subidas de tipos, aunque quizás más suaves para evitar la entrada en recesión de la economía. En general, los analistas esperan que las tasas rectoras lleguen al 3%, de manera que todavía quedaría un alza de 100 puntos básicos por delante. Así, en un contexto en el que el BCE actuará para devolver la inflación al entorno del 2%, el euríbor continuará con su tendencia alcista.

Diego Fernández Elices, director general de inversiones de A&G, explica que el euríbor a 12 meses recoge la expectativa de tipos a un año, por lo que es difícil que se dé la vuelta. “Mientras no veamos pivotar la política monetaria del BCE, el euríbor difícilmente corregirá y, para eso, necesitamos una visibilidad razonable sobre el pico de inflación”. A su juicio, “en Europa, con una inflación muy dependiente de la energía, la fuerte caída del precio del gas hará corregir la inflación desde este mismo mes de octubre, con un efecto base muy favorable”.

En el departamento de análisis de Bankinter prevén que el euríbor ronde el 2,8% en diciembre de 2022 y el 3% en 2023. Alberto Valle, director de la firma de consultoría Accuracy, ve “probable” que los tipos de interés alcancen el 2,75% a final de año y no descarta un escenario con tipos por encima del 3,5%. Así, contempla un 45% de probabilidades de que el euríbor a 12 meses se mueva en un rango del 3%-3,5%. “Y si EE UU acelera todavía más las subidas, el BCE se puede verse obligado subir los tipos para no importar más inflación. Puede causar daño a corto plazo en la economía, pero no controlar la inflación sería aún más grave a largo plazo”, opina.

La media del euríbor de octubre, todavía provisional hasta conocer la cotización del lunes, supera por poco la de enero de 2009 (2,625%) y es la más alta desde diciembre de 2008, cuando quedó en el 3,455%. Aquel año estalló la crisis financiera y el euríbor alcanzó su máximo histórico por encima del 5%. “Si bien es cierto que parece que estamos viendo, aunque a la inversa, la misma curva que marcó el índice entre 2009 y 2008, no hay que alarmarse”, afirma el director de hipotecas de iAhorro, Simone Colombelli, que apunta que por aquel entonces "la banca concedía hipotecas con muchísima facilidad y la solvencia que se pide hoy a los ciudadanos para conceder una hipoteca es muchísimo más alta de inicio”.

Los expertos consideran que un euríbor alrededor del 2% “es lo normal” y, aunque avisan de lo difícil de hacer previsiones en la situación actual, en general creen que se moverá alrededor del 3% en los próximos meses.

Víctor Alvargonzález, director de estrategia de Nextep Finance, recuerda la incertidumbre que todavía aporta la invasión rusa de Ucrania y sus consecuencias sobre los precios. A su juicio, si los datos de inflación se moderan, “el BCE no subirá los tipos mucho más allá del 2,75 % de aquí a 12 meses, con lo cual el euríbor tampoco debería de subir mucho más de aquí a final de año”.

Negociar con el banco

Diferenciales y tipo fijo. Los hipotecados variables con dificultades para afrontar las nuevas cuotas “deben pedir cita con su banco cuanto antes”, aconsejan en HelpMyCash. Una opción es negociar una rebaja del diferencial o trasladar la hipoteca a otra entidad para conseguir mejores condiciones. También es posible cambiar al tipo fijo, de manera que los pagos pasarán a ser estables y no dependerán del euríbor. Eso sí, los intereses fijos han subido en pocas semanas y en general superan el 3% TAE. Además, la banca y el Gobierno están a punto de cerrar un acuerdo para ayudar a los hipotecados más vulnerables.