Intereses, banca, deuda... las claves de la decisión de Lagarde

El Consejo de Gobierno encarece el precio del dinero pero pisa el freno ante futuras subidas | Endurece las condiciones de los préstamos ya concedidos a la banca | Así hemos contado la reunión del BCE y su efecto en los mercados

El Banco Central Europeo (BCE) mantiene su batalla contra la escalada de precios. La autoridad monetaria ha elevado en 75 puntos básicos los tipos de interés de referencia, hasta situarlos en el 2%. Además, la presidenta, Christine Lagarde, ha apuntado nuevas alzas en las próximas reuniones, aunque con un tono más suave que en otras ocasiones y tendrá en cuenta el "riesgo de recesión" en próximas decisiones. En los mercados, el Ibex ha neutralizado las pérdidas tras la decisión sobre los tipos y cotiza al alza, mientras el euro pierde la paridad contra el dólar.

Estas son las cinco claves de la reunión

- Lagarde sigue el plan, pero cambia el tono. La subida de tipos de 75 puntos estaba más que descontada, y los tipos volverán a subir, pero Lagarde he retirado de su comunicado que lo harán “en las próximas reuniones”.

- Ojo con la economía. Lagarde tendrá en cuenta una eventual recesión a la hora de decidir, ha citado el mal momento del empleo así como el hecho de que los tipos han pasado de 0% al 2% en pocos meses. Dejando claro, eso sí, que el objetivo es contener los precios.

- El mercado reajusta expectativas. El tono de Lagarde equivale a un cuarto de punto: ahora se espera un pico de los tipos de interés en torno al 2,5% en junio, cuando ayer se esperaba sobre el 2,75%.

- Portazo a los beneficios caídos del cielo. La decisión de más calado de la reunión es modificar de forma retroactiva el tipo de interés de los dos billones en préstamos TLTRO concedidos durante la pandemia. Pasan al 1,5% para que los bancos no ganen un 1,5% de interés con un dinero tomado al 0%, e incentivar que amorticen los préstamos.

- Las compras de deuda, sin cambios. No hay modificaciones en el programa de reinversión de los vencimientos de las compras de deuda, cuya flexibilidad puede contener desviaciones en los diferenciales. Buena noticia para la deuda periférica.

Así hemos contado la decisión del BCE, discurso de Lagarde y la reacción de los mercados:

Buenos días, arranca el directo del BCE

Bienvenidos. Arrancamos el seguimiento de una jornada clave para la economía europea, que tendrá efectos en los mercados, las empresas y la economía de los hogares. El BCE se dispone a aplicar una nueva subida de los tipos de interés para contener la escalada de los precios. El mercado espera una subida de los tipos de 75 puntos básicos, después de que elevara el precio del dinero en esta misma cantidad en septiembre. Quedarían en el 2%, máximos desde 2009.

Esta medida sin precedentes busca cortar de raíz los riesgos de que la inflación se enquiste, aun a riesgo de agravar la delicada situación económica del continente. El mensaje de Christine Lagarde respecto a sus futuros planes es igualmente importante. El banco, asimismo, debe abordar dos asuntos espinosos, como la reducción del balance (las compras de deuda) y las eventuales medidas para que los bancos no ganen dinero aparcando en el BCE la liquidez que el propio BCE les prestó.

Escalada global de los tipos de interés

La crisis energética derivada del estallido de la guerra en Ucrania disparó el precio de los combustibles provocando un efecto bola de nieve en la inflación mundial. Los bancos centrales han acelerado el proceso de normalización monetaria, tras años de tipos en mínimos, para aplacar una inflación descontrolada y, salvo el Banco de Japón, todos han optado por subir tipos.

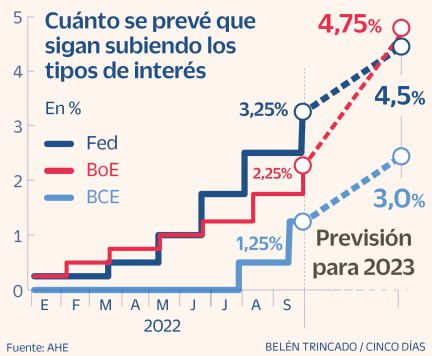

El banco central más avezado, la Fed de EE UU, subió los tipos en marzo por primera vez desde 2018 y desde entonces no ha parado de elevarlos para frenar a la inflación. Ahora se sitúan en la banda entre el 3% y el 3,25% y el mercado descuenta un nuevo aumento de otros 75 puntos básicos en noviembre.

La política monetaria de la Fed ha arrastrado al resto de bancos centrales a sumarse a las subidas. El Banco de Inglaterra tiene las tasas en el nivel más alto desde 2008 (2,25%) y fueron muchos en el mercado los que pidieron que los elevara hace unas semanas en pleno crac de la libra y de la deuda soberana británica.

El euríbor baja antes de la decisión del BCE

El euríbor a 12 meses, la referencia con la que se calculan la mayoría de las hipotecas variables en España, ha caído hoy en tasa diaria a la espera de la decisión del BCE sobre los tipos de interés. El índice marca el 2,633% frente al 2,690% de ayer y encadena su cuarto descenso diario consecutivo. El pasado 20 de octubre se situó en el 2,733%, superando el nivel del 2,7% por primera vez desde enero de 2009. Al día siguiente repuntó al 2,778% y desde entonces se ha moderado. En los últimos cuatro días ha bajado 107 milésimas. La media mensual provisional se sitúa en el 2,671%.

Está por ver cómo digiere el euríbor la subida de tipos prevista para hoy, que según descuenta el mercado será de 75 puntos básicos. Los expertos sostienen que el euríbor mantendrá su trayectoria alcista y alcanzará el 3% a finales de este año.

La escalada del euríbor está encareciendo sustancialmente las hipotecas en revisión, dado que hace un año el tipo hipotecario cotizaba en negativo (-0,477%). Así, los préstamos medios subirán más de 2.700 euros al año. El septiembre, el euríbor experimentó la mayor subida de su historia.

Hasta dónde van a subir los tipos en la zona euro

Las subidas de tipos en la zona euro no se van a frenar con el alza de hoy, prevista en 75 puntos básicos. Uno de los grandes focos de atención de los mensajes de Lagarde estará en el ritmo los siguientes ascensos. En Citi prevén una nueva subida de medio punto en diciembre y nuevos ascensos posteriores, aunque de menor intensidad. La previsión de Pimco es similar, con subidas en 2023 ya de cuarto de punto y en el mercado se contempla que la tasa de depósito alcance un máximo del 3% a mediados del próximo año.

En Goldman Sachs estiman que la facilidad de depósito llegue a un máximo del 2,75% tras una última subida de cuarto de punto en marzo de 2023. El BCE estaría dispuesto a superar por tanto el nivel de tipos que se considera neutral, por el que el efecto en la economía ni es de estímulo ni contractivo, y llegar a un mayor endurecimiento monetario. Todo dependerá del curso de la economía y la geopolítica. El BCE insiste en que sus decisiones estarán siempre apegadas a los datos.

El euro y la deuda, pendientes del BCE para maquillar las pérdidas del año

Los inversores aguardan con expectación la decesión del BCE. Más allá de la renta variable, que en las últimas jornadas ha venido experimentando una recuperación al calor de los resultados empresariales, la renta fija y el mercado de divisas no queda al margen.

Un día antes de que la institución monetaria comunicara la tercera subida de subida de tipos en lo que va de año, el euro logró recuperar la paridad contra el dólar por primera vez en un mes. Aunque en la actualidad tanto la Reserva Federal como el BCE se encuentran inmersos en un proceso de subida acelerada de tipos para poner freno a la inflación, la divergencia que imperó durante los seis primeros meses del año se tradujo en una caída del euro. Como resultado de este proceso, la divisa europea retrocede un 11,67% en su cruce contra el euro.

Donde más se está dejando sentir el alza de los tipos en el mercado de deuda. El alza de las tasas se traduce en un incremento del coste de financiación. Las rentabilidades de la deuda se alejan progresivamente de los mínimos registrados en 2020 cuando el BCE compraba ingentes cantidades de deuda. El repunte de los rendimientos es generalizado. Es decir, en esta ocasión no son solo los países de la periferia los que sufren el castigo de los inversores. La rentabilidad de la deuda alemana a 10 años se sitúa en el 2,18%. Es decir, a lo largo de 2022 ha dicho adiós a los tipos negativos y en la actualidad ronda niveles de 2011. Por su parte, el bono español supera holgadamente el 3% mientras el italiano roza el 4,5%. G.E.

A las puertas de una recesión técnica en la zona euro

¿Recesión o recesión técnica? La economía de la zona euro se prepara para encadenar dos trimestres consecutivos de crecimiento del PIB negativo en su variación trimestral. El BCE ya ha sugerido que podría producirse en los próximos trimestres y ha avanzado que podría rebajar sus estimaciones macroeconómicas el próximo mes de diciembre. Tampoco se descarta ya que la situación desemboque en el escenario adverso planteado por el BCE en septiembre para el próximo año (una contracción del PIB del 0,9%). Los estrategas de Morgan Stanley sitúan la caída del PIB en el 0,5% el próximo años. Todo dependerá de la persistencia de la inflación y la continuidad de la guerra en Ucrania.

En el caso de Alemania la previsión es de una caída del PIB del 0,4% para el próximo ejercicio, arrastrando al resto de países de la zona euro. España, por su parte, entrará en recesión técnica ya en el primer trimestre de 2023 según ha reconocido la propia Airef.

“El discurso de Lagarde provocará toma de beneficios en la Bolsa y en los bonos”, según Link Securities

Las Bolsas están en un compás de espera hasta que las 14:15 horas se conozca la decisión del BCE respecto a los tipos de interés en la zona euro. El Ibex 35 cede un 0,25%.

“El fuerte repunte que ha experimentado recientemente la inflación en las principales economías de la Eurozona y en la región en su conjunto forzará al BCE a mostrar su cara más agresiva, por lo que damos por descontado que vuelva a subir todos sus tipos de interés de referencia en 75 puntos básicos”, explica Juan José Fernández Figares, director de análisis de Link Securities.

El mercado está atento tanto a las medidas como al discurso de Lagarde. “No descartamos que anuncie algunos ajustes de sus Targeted longer-term refinancing operations (TLTRO), es decir de los préstamos con condiciones concedidos a los bancos de la región en su día para incrementar la liquidez en el sistema y respaldar la transmisión de su política monetaria, así como sus planes para comenzar a reducir su balance”.

La firma de análisis tampoco descarta que su presidenta, la francesa Lagarde, “cuando hable en rueda de prensa deje claro que en estos momentos la prioridad del BCE, que es realmente su mandato, es la lucha contra las elevadas expectativas de inflación, incluso si ello aboca a la región a entrar en recesión”.

"No esperamos que el discurso guste en exceso a los inversores, siendo factible que provoque algunas tomas de beneficios tanto en los mercados de bonos como en los de acciones, sobre todo tras las fuertes alzas que han experimentado muchos de estos activos en los últimos días”, prevé Fernández-Figares.

Posibles medidas contra los beneficios caídos del cielo a la banca

El BCE debatirá hoy las fórmulas con las que poner freno a los beneficios caídos del cielo que está obteniendo la banca, aquellos que consigue simplemente con aparcar la financiación de las líneas TLTRO, por un total de 2,1 billones de euros aún pendientes de devolver, en la hucha del banco central, que la paga al 0,75%.

De no intervenir, y si la tasa de depósito bancario se sitúa en 2% a fin de año, los bancos obtendrán beneficios de 100.000 millones de euros en base anual, según calculan en Pictet. Una ganancia insostenible en un momento de shock energético y dificultades para hogares y empresas, a las puertas de una recesión.

El BCE pretende incentivar que la banca devuelva de forma anticipada esa liquidez que le sobra, para lo que podría anunciar cambios en el coste de las TLTRO, para alinearlo con la tasa de depósito y anular los beneficios o algún tipo de penalización en el exceso de reservas. Caixabank es la entidad española que más se juega con estos posibles cambios.

Las Bolsas ceden ligeras posiciones a la espera del BCE

Los inversores contienen el aliento, pendientes de Largade, en un día en el que el calendario de presentaciones de resultados también está repleto. Repsol, Sabadell, Acerinox o Unicaja son solo algunas de las compañías que han dado cuenta de sus beneficios de los nueve primeros meses del año.

Con este telón de fondo y, a poco menos de quince minutos de conocer la decisión del BCE, el Ibex 35 cae alrededor de medio punto porcentual y se mueve en torno a los 7.820 puntos.

Dentro del selectivo, los mayores descensos son para Acerinox, ArcelorMittal y Fluidra, que pierden alrededor del 2% mientras que las ganancias más abultadas son para Repsol, Meliá y Enagás.

Cuánta deuda soberana va a seguir comprando el BCE

El BCE aún debe abordar una importante cuestión en su proceso de normalización monetaria, cómo reducir un balance que se ha disparado a los 8,77 billones de euros. El debate sobre la reducción del balance podría comenzar hoy. Lagarde podría dar alguna señal al respecto, aunque los analistas dan más opciones a que el anuncio se haga en la reunión de diciembre y que la reducción del balance, con la venta neta de activos, comience en el segundo trimestre de 2023.

Gobiernos, empresas y hogares deberán asumir un coste de financiación aún más caro cuando el BCE inicie esas ventas. Hasta el momento, el BCE tiene prevista la reinversión de la totalidad de los activos que venzan del programa PEPP, lanzado durante la pandemia, hasta al menos diciembre de 2024 y también la reinversión de los correspondientes al programa de compra tradicional APP hasta pasado un tiempo prolongado desde el inicio de las subidas de tipos.

La interrupción definitiva del programa APP supondría dejar de comprar alrededor de 250.000 millones de deuda soberana de la zona euro al año, una cuestión especialmente sensible para los países más endeudados, como Italia o España.

El BCE recela de un impuesto a la banca que grave los ingresos

El Gobierno no acaba de convencer al Banco Central Europeo (BCE) con el diseño del impuesto temporal a la banca. El supervisor bancario viene dejando caer en las últimas semanas que no es partidario de este tipo de tasas si contribuyen a restringir el crédito o perjudican a la solvencia del sector. Igualmente, tampoco ve con buenos ojos que el impuesto se aplique sobre los ingresos sin tener en cuenta las provisiones que las entidades acometerán por el aumento del riesgo de impagos debido a la inflación y las subidas de tipos de interés.

La propuesta que se está tramitando en el Congreso prevé gravar con un tipo impositivo del 4,8% el margen de los intereses y las comisiones que cobran las entidades financieras que en el año 2019 hubiesen ingresado más de 800 millones de euros, sumando estos dos conceptos. En total, la medida prevé recaudar 3.000 millones entre 2022 y 2023, que es cuando se aplicará este impuesto especial. Según los cálculos de este periódico, se verán afectados nueve de los diez grandes bancos españoles: Santander, BBVA, CaixaBank, Sabadell, Bankinter, Unicaja, Ibercaja, Kutxabank y Cajamar.

En los próximos días el BCE deberá emitir un dictamen en el que refleje su opinión valorando el impacto que podría tener el impuesto sobre la solvencia y los riesgos para la transmisión de la política monetaria. Aunque el veredicto del supervisor no es vinculante (el Gobierno no está obligado a acatarlo) la banca se aferra a una opinión desfavorable, para elevar la presión sobre el Ejecutivo.

El argumento del Gobierno para imponer este impuesto temporal es que con la acelerada subida de tipos de interés por parte del BCE obtendrán unos beneficios extraordinarios. Los tipos más altos aumentan los márgenes de ganancias de los bancos al permitirles cobrar más intereses sobre los préstamos. No obstante, los bancos vienen cuestionando que realmente se trate de beneficios extraordinarios. Por un lado, argumentan que el impuesto se aplica sobre los ingresos y no sobre los beneficios. Por otro lado, afirman que el sector aún se están recuperando de una década de bajos tipos de interés, que llegaron a estar en negativo y que llevó a desplomar la rentabilidad y las cotizaciones en Bolsa que aún se mantienen por debajo del valor en libros.

El BCE sube los tipos en 75 puntos básicos, hasta el 2%, y espera seguir subiéndolos

El Consejo de Gobierno del BCE ha subido, tal y como preveía el mercado, los tipos en 75 puntos básicos, hasta el 2%. El organismo comenta que basará la senda futura de los tipos de interés en la evolución de las perspectivas de inflación y de la economía y que espera seguir subiéndolos.

Según el comunicado, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito aumentarán hasta el 2,00%, el 2,25% y el 1,50%, respectivamente, con efectos desde el 2 de noviembre.

El Ibex mantiene las pérdidas tras subir el BCE los tipos en otros 75 puntos básicos

El Ibex 35 mantiene las caídas del 0,5% tras comunicar el BCE que eleva los tipos en 75 puntos básicos. Ya lo hizo en septiembre tras el alza de 50 puntos básicos en julio. El selectivo español conserva la cota de los 7.800 puntos.

La sesión también está marcada por los resultados empresariales. Hoy han presentados sus cuentas Sabadell, Repsol y Acerinox, entre otros.

El mercado se mantiene estable

El euro pone en peligro la paridad con el dólar nada más conocerse la decisión del BCE. La moneda europea se sitúa en los 1,0006 billetes verdes. El mercado de deuda daba por descontada la subida de 75 puntos básicos y apenas se inmuta. La rentabilidad de la deuda española se sitúa en el 3,25%, el bono italiano se sitúa en al filo del 4,4% y el alemán, en el 2,16%.

Cambios retroactivos en los préstamos TLTRO para evitar beneficios "caídos del cielo" en la banca

El BCE recalibrará de forma retroactiva las condiciones de los préstamos ofrecidos a la banca dentro del tercer programa TLTRO (entre marzo de 2020 y marzo de 2021), pero aún no ha dado los detalles de este cambio, efectivo a partir del 23 de noviembre. También ofrecerá incentivos a la amortización anticipada de estos préstamos. La decisión obedece a que los préstamos TLTRO, 2,1 billones de euros, se concedieron al 0%, pero ahora los bancos pueden apartar este dinero al 1,5% (nueva tasa de depósito). Firmas como Pictet han calculado que este arbitraje daría a la banca unos beneficios "caídos del cielo" de 100.000 millones en 2023.

Sin cambios en las compras de deuda: los bonos bajan rendimientos

El BCE mantendrá sin cambios los programas de compra de deuda APP y PEPP, reinvirtiendo la totalidad de dinero que obtenga de los vencimientos de los activos. Seguirá reinvirtiendo los fondos del programa APP (iniciado en 2014) tanto tiempo como sea necesario para mantener las condiciones de liquidez. Las amortizaciones del programa PEPP se mantendrán al menos hasta finalizar 2024, y podrá flexibilizar estas reinversiones. Son los mismos términos que en la reunión de septiembre. El bono español cae más de 10 puntos básicos, hasta el 3,16%. El bono italiano pierde 18 puntos básicos, hasta el 4,28% mientras el alemán cede 12 puntos y se sitúa el filo del 2%.

El efecto en las familias: hipotecas más caras y depósitos mejor pagados

El BCE ha subido los tipos de interés en 75 puntos básicos, hasta el 2%. Es el tercer aumento desde julio. Continúa así con su política monetaria restrictiva, cuyo objetivo es reducir la cantidad de dinero que hay en el mercado, para hacer frente a una inflación disparada.

El impacto en el bolsillo de las familias ya se nota desde hace semanas: los préstamos se están encareciendo, especialmente las hipotecas variables ligadas al euríbor, y los depósitos están elevando su rentabilidad. Esta tendencia se mantendrá con la nueva subida de los tipos. El euríbor seguirá al alza y la financiación será todavía más cara, mientras que se podrá sacar un mayor partido por los ahorros.

Los expertos de HelpMyCash calculan que el euríbor podría alcanzar el 3% a final de año y, de media, las cuotas de las hipotecas variables podrían aumentar más de un 30% aproximadamente.

La facilidad de depósito, que es el tipo de interés al que el BCE remunera los depósitos a un día, queda en el 1,5%, el nivel más alto desde 2009. Así, es de esperar que las remuneraciones al ahorro, que ya superan el 2% TAE en España y el 3% TAE en Europa, continúen subiendo.

Más alzas de tipos pero quizá menos agresivas

El BCE no ha dudado en decidir otra subida rotunda de tipos, de 0,75 puntos, para seguir combatiendo la inflación, y ha enfriado ligeramente el tono respecto a una siguiente subida de esa magnitud. El banco central reconoce en su comunicado que con el alza de hoy, la tercera consecutiva desde julio, “ha logrado un avance considerable en la reversión de la orientación acomodaticia de la política monetaria”. Sí ha señalado en todo caso que las subidas de tipos continuarán.

También ha tomado medidas para frenar los beneficios caídos del cielo que recibe la banca al aparcar su exceso de liquidez por las líneas de financiación TLTRO III en la hucha del BCE, con una remuneración que ahora sube al 1,5%. Ofrecerá ventanas adicionales para la devolución anticipada de unos préstamos al sector que se elevan a 2,1 billones de euros. El BCE no ha abordado en cambio la reducción de balance y la reinversión de los vencimientos de sus programas de compra de deuda se mantiene como hasta el momento.

Diferencias con el comunicado de septiembre

El Consejo de Gobierno del BCE asegura que con esta tercera subida consecutiva de los tipos “ha logrado un avance considerable en la reversión de la orientación acomodaticia de la política monetaria” -en septiembre decía que era un paso significativo- y aclara que seguirá elevándolos para lograr el retorno de la inflación a su objetivo del 2% a medio plazo. En esta ocasión ha quitado que “espera incrementar los tipos de interés en las próximas reuniones”, que decía en septiembre, y afirma que “prevé seguir incrementándolos”. El organismo dice que basará su senda de alzas en la evolución de las perspectivas de inflación y de la economía y adoptará las decisiones en cada reunión, sin hoja de ruta previa. Se elimina del comunicado las referencias a las reevaluaciones periódicas de la senda de su política de tipos.

Los miembros del consejo del BCE han incluido las modificaciones de las condiciones de la tercera serie de TLTRO dado que creen preciso “reecalibrarlo para que sea coherente con el proceso más amplio de normalización de la política monetaria”.

Los cambios serán efectivos a partir del 23 de septiembre y se dará a los bancos fechas adicionales para los reembolsos anticipados voluntarios. Además, incluye la decisión de fijar la remuneración de las reservas mínimas en el tipo de interés de la facilidad de depósito del BCE.

Según explica, y a falta de conocer más tarde los detalles, el tipo de interés aplicable a las operaciones del TLTRO III se indexará al promedio desde el 23 de noviembre hasta la fecha de vencimiento o la fecha de reembolso anticipado de los tipos de interés oficiales del BCE.

Sobre el PEPP, el Consejo del BCE refuerza el mensaje de que continuará actuando con “flexibilidad” en la reinversión del principal de los valores de la cartera del PEPP que vayan venciendo.

Lagarde espera un aumento del desempleo y pide medidas fiscales

La presidenta del BCE, Christine Lagarde, se muestra pesimista con la evolución de la economía de la zona euro. "Es probable que la economía se deteriore más en el cuatro trimestre", ha señalado Lagarde. "Los precios de la energía erosionan la renta real, elevan los costes, restringen el gasto y deterioran la confianza".

"Es probable que la actividad económica en la zona del euro se haya ralentizado significativamente en el tercer trimestre del año", ha dicho la responsable de política monetaria, "y esperamos un mayor debilitamiento en lo que queda de año y a principios del próximo".

Lagarde señala que el mercado laboral se han mantenido fuerte en el tercer trimestre, con una tasa de paro "históricamente baja del 6,6%", pero que la las perspectivas de deterioro pueden llevar a un "aumento del desempleo". Por ello, pide a los Gobiernos medidas para contener el impacto de la crisis energética, si bien éstas deben ser "temporales y limitadas" en su alcance.

Para limitar el riesgo la inflación, ha señalado Lagarde, "las medidas de apoyo fiscal para proteger la economía del impacto de los altos precios de la energía deberían ser temporales y estar dirigidas a los más vulnerables". Los responsables políticos "deberían ofrecer incentivos para reducir el consumo de energía y reforzar el suministro energético".

Consulta aquí el discurso completo de Christine Lagarde