Depósitos: Las ofertas a un año ya superan el 1% y cobrar por el dinero tiene los días contados

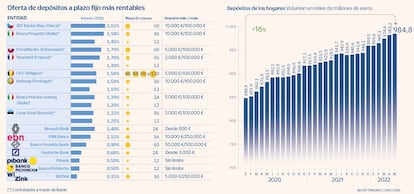

Las entidades extranjeras rentan hasta 2,02% TAE a través de la plataforma Raisin

Los depósitos a plazo fijo han entrado en una nueva fase. Algunas rentabilidades comenzaron a mejorar semanas antes de que el BCE elevara los tipos de interés y la tendencia continúa, de modo que los plazos cortos incluso ya superan la barrera del 1% TAE. Son los bancos pequeños y los extranjeros los más atrevidos. Las grandes entidades españolas no tienen tanta prisa por ofrecer mayores intereses y, de momento, se resisten. Pero el alza de las tasas rectoras, que podrían llegar al 2%, supone un cambio en la configuración del ahorro y las remuneraciones subirán irremediablemente, aunque a diferentes ritmos, insisten los expertos. Así, cobrar por los depósitos de los clientes, como hacen ING o BBVA, tiene los días contados.

“Los tiempos de las remuneraciones al 0% al ahorrador están muy próximos a su fin”, asegura Enrique Lluva, de Imantia Capital, quien sostiene que las rentabilidades de los depósitos “por supuesto que subirán, pero más lentamente por el exceso de liquidez”. Explica que “es un problema de oferta y demanda. Hay mucho ahorro y poco crédito, por lo que el dinero no vale mucho. Cuando el BCE retire sus estímulos monetarios, las fuerzas se nivelarán y los depósitos subirán de manera natural”.

Eso sí, la cifra récord de casi 985.000 millones de euros que tienen ahorrados los españoles, según el Banco de España, no podrá batir la inflación (del 10,2% en España) con depósitos, aunque sí mitigar su impacto.

Las familias españolas tienen ahorrado la cifra récord de 985.000 millones de euros

Los intereses más altos los ofrecen entidades europeas a través de la plataforma Raisin. El checo J&T Banka ya rebasa el 2% TAE (2,02%) a cinco años. El italiano Banca Progetto da un 1,94% TAE a tres años, PrivatBanka (Eslovaquia) ofrece un 1,79% TAE a cinco años y el francés Younited renta el 1,70% TAE a tres años. En los plazos más cortos, Banca Progetto es el más generoso, con un 1,45% TAE a un año. A ese plazo, Younited paga el 1,30%, mientras que Coop (Estonia) da el 1,25%, Banca Privata Leasing (Italia), un 1,20% TAE y el portugués Haitong, el 1,10% TAE.

“Los tipos han comenzado a subir en nuestra plataforma. Solo en las últimas semanas, las mejoras en las ofertas de uno y dos años han sido constantes. Este escenario ya venía sucediendo desde hace meses en plazos más largos, pero ha sido ahora cuando se ha empezado a notar este efecto en plazos más cortos”, afirma Mónica Pina, country manager para España e Irlanda de Raisin. Y aclara: “por supuesto, las necesidades de financiación no son iguales para todas las entidades y los grandes bancos españoles cuentan estructuralmente con mucha liquidez. Es probable que aún tardemos tiempo en ver ofertas similares a las de Raisin en depósitos de la gran banca española”.

En España, Deutsche Bank reabrió el mercado el pasado mayo rentando hasta el 0,60% TAE a 24 meses desde 3.000 euros. EBN Banco respondió con un 0,70% TAE a 36 meses, que acaba de elevar al 1,15% TAE a partir de 10.000 euros también para nuevos clientes. Banco Finantia Spain ofrece un 0,90% TAE a 60 meses y Pibank y Banco Pichincha dan el 0,50% TAE a 12 meses. WiZink remunera un 0,35% TAE a 36 meses y Banca Farmafactoring ha reactivado sus depósitos con hasta un 0,25% a 12 meses. Banco Big sigue dando el 1% a tres meses, aunque ahora en un depósito combinado, mientras que Renault Bank, el banco de ahorro de RCI Bank and Services España, ha ido subiendo poco a poco la remuneración del Depósito Tú+ hasta alcanzar el 1,40% TAE a dos años desde 500 euros.

“En la práctica, una subida de tipos debería traducirse en una mejora, paulatina y gradual, de la rentabilidad de los productos de ahorro. Cada vez son más las entidades que deciden subir las remuneraciones. Sin embargo, no todos van a seguir la misma estrategia. Los grandes bancos van a tardar más en hacerlo. Por eso, es probable que las subidas no ocurran al mismo tiempo ni de manera inmediata”, remarcan en el comparador financiero HelpMyCash, donde aseveran que contratar un depósito a plazo fijo “es una muy buena oportunidad de rentabilizar el dinero para todas las personas que no se atreven a invertir”.

Víctor Royo, jefe de estrategia comercial de Ibercaja, comenta que “hasta este momento solo han existido movimientos en entidades financieras muy pequeñas y orientados hacia una estrategia de captación de clientes muy conservadores. Independientemente de que pueda producirse algún movimiento puntual, la apuesta de los bancos más relevantes del país seguramente va a estar orientada a una gestión activa y global del ahorro de las personas y de las familias con el objetivo de obtener rentabilidades que puedan mitigar el riesgo de inflación”.

Por otro lado, se prevé que con la subida de la facilidad de depósito hasta tasas positivas los bancos dejen de cobrar por el ahorro corporativo y también a los clientes minoristas. BBVA cobra un 0,025% mensual a los menos vinculados por más de 100.000 euros e ING aplica una comisión fija de 10 euros mensuales (120 euros al año) a los clientes sin nómina con saldos superiores a 30.000 euros. “Poca justificación les va a quedar a ING o BBVA al abandonar el BCE los tipos negativos”, dicen fuentes del mercado. La decisión dependerá de la estrategia comercial de cada entidad en un contexto de elevada competencia.