La deuda periférica, la más beneficiada por la salida de Weidmann

El bono de España e italia lideran la caída de las rentabilidades

La dimisión del que fuera el contrapeso a las políticas monetarias ultralaxas del BCE pasó ayer de puntillas sobre el mercado. Aunque la salida de Jens Weidmann no hace más que introducir inestabilidad a un escenario en el que la volatilidad se ha convertido en la regla imperante, los inversores optaron ayer por tomarse la noticia con calma. Cristina Gavin, gestora de renta fija de Ibercaja Gestión, señala que la salida del responsable del Bundesbank no altera la política monetaria en la zona euro, cuyas líneas maestras están pendientes de definir en la reunión de diciembre, la última cita en la que participará Weidmann. “A corto plazo la ausencia de un halcón que llevaba tiempo en minoría en la institución no debería tener un efecto significativo”, explica.

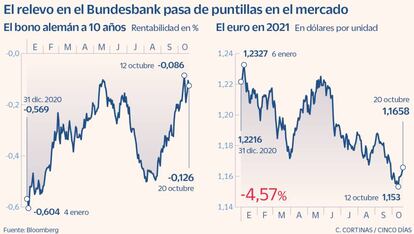

La prueba de que los cambios en el seno de la institución aún no tienen impacto fue el comportamiento registrado ayer por la deuda. Después de meses de ascenso, las rentabilidades de la deuda hicieron un alto de manera generalizada. El bono alemán a 10 años, que lleva varias semanas rondando las rentabilidades positivas, cerró en el -0,126%. La deuda de Francia, país que entra dentro de la categoría de países core, bajó al 0,211%.

Los descensos más acusados corrieron a cargo de los países periféricos, los más endeudados y contra los que Weidmann ha mantenido una postura más crítica. El bono español con vencimiento en 2031 queda al filo del 0,5% mientras el italiano concluye en el 0,91% e intenta tomar distancia de la barrera del 1%.

Con Weidmann en la casilla de salida, le corresponde al Ejecutivo alemán la designación de un sustituto. Las actuales conversaciones de coalición tras las recientes elecciones federales en el país germano ocupan un papel protagonista. Wolfgang Bauer, gestor en el equipo de renta fija pública de M&G Invetsments, señala que un gobierno con los socialdemócratas como principal partido de coalición, podría presionar para que el presidente del Bundesbank sea menos agresivo. En ese caso el equilibrio de poder en el Consejo de Gobierno del BCE se inclinaría más hacia las palomas, lo que haría menos probable un abandono de la actual política monetaria ultraexpansiva carterizada por tipos cero y compras de activos en un momento en que el BCE está a punto de decidir cómo será su política monetaria en la era pospandemia.

Si escasa fue la variación de la renta fija, más insignificate resultó ser el comportamiento del mercado de deuda. El euro, que en las últimas semanas ha llegado a caer mínimos de julio de 2020, intenta sesión a sesión desprenderse de la corriente bajista. Con la mirada puesta en las reuniones de política monetaria que se celebrarán en las próximas semanas y la moneda europea avanzó ayer 0,21% y se cambia a 1,1658 dólares. Las recuperaciones de los últimos días siguen siendo insuficientes para anular la caída del 4,57% que registra en lo que va de año.