La deuda española a medio y largo plazo cae a niveles previos al estado de alarma

Las compras de deuda del BCE ayudan a rebajar la tensión

Las dudas que rodean a la pandemia siguen siendo elevadas y la volatilidad continúa causando quebraderos de cabeza entre los inversores. Aunque todavía quedan muchas incógnitas por resolver y el impacto de la crisis en la economía no ha hecho nada más que comenzar, el pánico vivido en marzo, cuando la pandemia comenzó su expansión por Europa y EE UU, empieza poco a poco a diluirse. Uno de los mercados que más está notando esta mejoría es el de deuda y especialmente el de deuda soberana.

A mediados de marzo, cuando los inversores empezaron a poner en precio los efectos de la pandemia en el mercado y los gobiernos comenzaron a aplicar medidas de restricción para frenar la expansión del virus, las rentabilidades de la deuda soberana se dispararon. Mientras los inversores deshacían sus posiciones en las Bolsas, provocando caídas históricas, la fuga de dinero se extendía a la renta fija. Lograr liquidez y escapar a las caídas se convirtió en el objetivo de los inversores.

Dentro de la deuda soberana volvieron a ser los países periféricos de la eurozona, con España y Italia a la cabeza, los más sacudidos por el nerviosismo desatado en el mercado. En cuestión de días los inversores pasaron a poner en precio un escenario parecido al vivido en la crisis de deuda soberana de 2012, cuando el exceso de déficit y los desequilibrios económicos en el sur de Europa llevaron a las rentabilidades de la deuda a máximos históricos, con el bono español a diez años superando la barrera del 7%.

En esta ocasión el alza de las rentabilidades ha sido generalizado a lo largo de la curva de deuda soberana de España e Italia, pero aunque los niveles registrados por algunas referencias como la deuda a diez años alcanzaron cotas de enero de 2019, estas cifras continúan lejos de los peores momentos de la crisis anterior en la que se llegó a descontar una ruptura del euro.

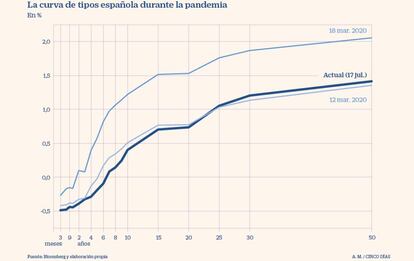

Apenas cuatro meses después de que el mercado viviera los momentos de pánico, la calma empieza a ganar fuerza. Esto se traduce en una caída de las rentabilidades de la deuda, que en el caso de España recupera los niveles previos a la declaración del estado de alarma. Así, el rendimiento de la deuda con vencimiento en 2030 se sitúa a día de hoy en el 0,41%, por debajo del 0,51% que marcó el 12 de marzo, un día antes de que el Gobierno decretara el estado de alarma. Aunque el bono a diez años aún está lejos de los mínimos registrados a comienzos de marzo (0,17%), los niveles actuales nada tienen que ver con los marcados el 18 de marzo, cuando la referencia a 10 años se disparó al 1,22%.

La curva se aplana

La caída de los rendimientos no es exclusiva de la deuda con vencimiento en 2030, sino que se repite en los bonos a dos, cinco y 30 años, que se sitúan en niveles previos al estallido de la crisis. A cierre del viernes el bono a dos años concluyó en el -0,4%, lejos de los máximos registrados en abril cuando la deuda con vencimiento en 2022 retornó a rentabilidades positivas (0,147%), algo que no sucedía desde mayo de 2018. Por su parte, la rentabilidad del bono a cinco años alcanza el -0,19% frente al 0,631% del 18 de marzo.

Si bien las referencias anteriores logran recuperar cotas previas al estado de alarma, no sucede lo mismo con la deuda a 30 años. El bono con vencimiento en 2050 también saca partido de la caída de las rentabilidades, pero estos descensos no son suficientes. El rendimiento de la deuda a 30 años se sitúa en el 1,2% frente al 1,89% que tocó el 18 de marzo, pero todavía es superior al 1,16% registrado seis días antes y por encima del mínimo anual del 0,93% que marcó el 11 de marzo.

Detrás de esta notable mejoría está la mano del BCE. Aunque la institución que preside Christine Lagarde mostró en un principio reticencias a flexibilizar la política monetaria, el temor vivido en los mercados la hizo rectificar y el 18 de marzo anunció el programa de compras de deuda por la pandemia (PEPP por sus siglas en inglés). El plan dotado en un principio con 750.000 millones fue ampliado en importe (600.000 millones más) y plazo (al menos hasta junio de 2021) en la reunión de junio. En la cita del pasado jueves, Lagarde se comprometió a emplear la totalidad de los 1,35 billones de euros, lo que sirvió para sostener la caída de las rentabilidades de los últimos tres meses.

Escasos retornos

“La intervención del BCE ha sido decisiva para que la deuda soberana sea el único activo que recupera niveles previos a la pandemia con una volatilidad por debajo de la que existía en febrero”, explica David Ardura, director de inversiones de Gesconsult. El experto señala que si bien la deuda soberana es un buen activo para proteger la cartera ya que no va a dar quebraderos de cabeza con el BCE, no tiene mucho más recorrido. En este contexto, Ardura cree que las oportunidades más atractivas están en la deuda corporativa de mejor calidad y en algunos segmentos de high yield, que se han visto arrastrados por la caída de las rentabilidades en la deuda soberana y han estrechado los diferenciales,

Cristina Gavin, responsable de renta fija de Ibercaja Gestión, señala que junto al BCE, la apuesta de los inversores extranjeros por la deuda española explica estas caídas. En un entorno de tipos cero en el que la deuda de los países core como Alemania registra rendimientos negativos, los bonos de los países periféricos son vistos como las opciones más atractivas pues con la institución europea comprando deuda, las insolvencias están descartadas. Aun así, desde Ibercaja consideran que la deuda soberana española tiene poco recorrido y no ven que el bono a 10 años caiga del 0,3%, como sucedía a comienzos de 2020.

Italia también saca provecho

Bono. Italia, otro de los países más golpeados por la pandemia, saca provecho del programa de compras de deuda del BCE y esto se refleja en la deuda. La rentabilidad del bono italiano a diez años cayó el viernes al 1,17%, niveles que no se registraban desde el pasado 11 de marzo. Este descenso se vio favorecido por las declaraciones efectuadas por Christine Lagarde en la pasada reunión. El compromiso de emplear la totalidad del plan de compras y de mantener las ayudas el tiempo que fuera necesario contribuyeron a relajar las rentabilidades. La deuda italiana a diez años se sitúa lejos del 2,43% que marcó el 18 de marzo, jornada en la referencia con vencimiento en 2030 repuntó a niveles de junio 2019, cuando la inestabilidad del gobierno italiano y las previsiones de incumplimiento de las recomendaciones de la Comisión Europea en la elaboración de los presupuestos impulsó al alza los rendimientos.

Medio plazo. A medio plazo la reconstrucción y la mejora de la confianza son los grandes retos a los que se enfrenta la economía. Para lograrlo la inyección de dinero es esencial y como señala David Ardura , de Gesconsult, esto pasa por elevar la deuda. En un escenario de fuerte endeudamiento la política monetaria es esencial para mantener los costes de financiación bajo control por lo que la era de tipos bajos seguirá acompañando al mercado durante un largo periodo de tiempo.

Archivado En

- BCE

- Crisis económica coronavirus covid-19

- Deuda pública

- Coronavirus Covid-19

- Crisis económica

- Financiación déficit

- Pandemia

- Coronavirus

- Déficit público

- Bancos

- Coyuntura económica

- Virología

- Epidemia

- Mercados financieros

- Finanzas públicas

- Unión Europea

- Microbiología

- Organizaciones internacionales

- Europa

- Relaciones exteriores

- Banca

- Finanzas

- Biología

- Salud

- Ciencia