La UE desactiva el arranque de otra crisis de deuda soberana

El BCE y las posibilidades de usar eurobonos o el de rescate calman al mercado de deuda soberana

Una nueva crisis de deuda comenzó a gestarse esta mañana. Pero, esta vez, la UE está siendo más rápida que en la anterior, que arrancó en 2010 y se alargó hasta 2015, después de que los países asumieran los costes de los rescates que se tuvieron que realizar del sector bancario. La posibilidad de que se active el fondo de rescate europeo (MEDE), con sus 410.000 millones de euros de potencia de fuego y de que se lancen los famosos eurobonos, junto a la actuación del BCE, ha calmado la situación.

En la reunión del Eurogrupo del lunes, se descartó la posibilidad de usar el MEDE para aplacar a la fiera del Covid-19. Pero ahora la situación cambia. Bloomberg revela que se está discutiendo absolutamente todo. El fondo de rescate, concebido en principio para la banca, está encima del tapete. Con ese arsenal comprando deuda pública se esfumarían las perturbaciones del mercado de una tacada. Hasta ahora, los poderes del BCE se limitan a adquisiciones por 20.000 millones mensuales y por 120.000 millones extra hasta final de año.

Incluso los eurobonos, demonizados en la crisis que arrancó hace 12 años por países como Alemania, son un arma que no descartan en la UE, según fuentes financieras. “Es lógico, porque el mercado sigue roto y esta vez no es problema Norte-Sur o de ricos y pobres, sino que es una pandemia global que amenaza con arrasar absolutamente todas las economías europeas”, señala un operador. Alemania, esta vez sí, está abierta a estudiarlos.

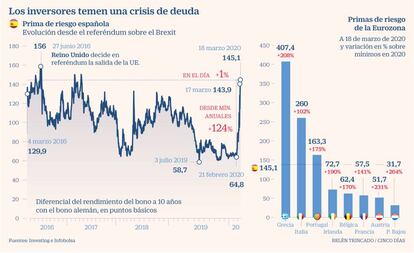

El bono español a 10 años llegó a pagar un rendimiento (que se mueve de forma inversa al precio) por la mañana del 1,3% y la prima de riesgo –la diferencia entre el rendimiento del bono nacional y del alemán– rozó los 170 puntos básicos. Incluso llegó a atacar el récord del Brexit, por encima de los 160. Pero al cierre se calmó. Cerró en el 1,242%. La prima de riesgo se situó en 147,1 puntos básicos, máximos desde el verano de 2016, pero no más atrás.

“La situación es inédita. Los bonos gubernamentales siempre habían sido el refugio. Ahora vuelven a ser el problema. En el último mes la situación [el viernes 19 de febrero fue la víspera de que se conociese el brote del virus en Italia ha cambiado radicalmente. Los grandes fondos no quieren nada, ni siquiera lo considerado ultraseguro, solo liquidez”, explica Jesús Saez, managing director de Natixis.

Para evitar que se repita el aciago pasado, el Banco Central intervino en el mercado para evitar que los termómetros de riesgo de los distintos países de la zona euro se disparasen. Isabel Schnabel, consejera ejecutiva de la institución que preside Christine Lagarde y responsable del programa de compras, afirmó que el organismo está “listo para contrarrestar la agitación del mercado.

Las fuentes consultadas por Reuters señalan que Italia es hoy la diana de las adquisiciones con el objetivo de contener la rentabilidad de su bono a 10 años. Así lo hizo y se centró en especial en Italia, según Bloomberg.

El rendimiento del bono transalpino a una década quedó en el 2,43% tras tocar el 3% por la mañana. La prima de riesgo llegó a niveles no vistos desde 2013, por encima de los 300 puntos básicos, pero concluyó en los 260, en torno de máximos del verano del año pasado.

El riesgo-país luso también se había disparado a cerca de los 200 puntos básicos en las primeras hora de la negociación, pero cerró en 163. Grecia, el país que suele ser el último de la clase de la zona euro, está por encima de los 400 puntos básicos. Por su parte, el interés del bund alemán también subió en la sesión hasta situarse en el -0,22% desde el -0,43% del martes.

“Esta situación va a ser otra prueba de fuego para la UE. Si no ayuda, el euro tendrá serios problemas para sobrevivir”, avisa Santiago Carbó, catedrático de Economía y Finanzas y director de finanzas de Funcas.

España ha dejado los tipos negativos en los plazos más relevantes. El bono a dos años, hasta el lunes mismo en negativo, paga hoy un 0,104%. Es prácticamente nada, pero es un cambio significativo, cuando el Tesoro llegó a ‘cobrar’ más de un 0,5% por financiarse a ese plazo. La deuda a cinco años ofrece un 0,65% y la de 30, en el 2%. Roberto Ruiz-Scholtes, director de inversiones de UBS en España, señala que las ventas por parte de hedge funds también son claves.

Archivado En

- Prima de riesgo

- Coronavirus Covid-19

- Bonos Tesoro

- Coronavirus

- Deuda pública

- Tesoro Público

- Virología

- Financiación déficit

- Microbiología

- Déficit público

- Enfermedades infecciosas

- Finanzas públicas

- Enfermedades

- Unión Europea

- Administración Estado

- Medicina

- Organizaciones internacionales

- Europa

- Relaciones exteriores

- Administración pública

- Finanzas

- Biología

- Salud

- Ciencias naturales

- Ciencia