La brecha de género en las pensiones supera los 26.000 millones de euros

Esta diferencia supuso una pérdida de ingresos de 5.300 millones en IRPF e IVA, según Mapfre

El impacto económico de la brecha de género en las pensiones superó los 26.000 millones de euros durante el pasado año, lo que supone un 2,2% del PIB. La abultada cifra corresponde al Valor Añadido Bruto derivado de una menor capacidad de consumo de las mujeres pensionistas, que perciben menores ingresos que los hombres a pesar de suponer el 48,4% de los pensionistas y recibir el 51,6% de las pensiones, más de una en muchas ocasiones

Es una de las conclusiones que se extraen del tercer estudio que publica el clúster ClosinGap, y que en esta ocasión ha elaborado Mapfre. El informe, El coste de oportunidad de la brecha de género en las pensiones, pone de relieve las consecuencias de esta desigualdad. Este salto implica, entre otras consecuencias, una menor recaudación fiscal por parte de la Agencia Tributaria, traducida en 2.422 millones de euros en IRPF y 2.884 millones en IVA que dejaron de recaudarse en 2018 por la inexistencia de esta potencial actividad económica.

El informe también calcula lo que supone, en términos de empleo, esta menor actividad económica: dejaron de crearse 414.600 puestos de trabajo, el equivalente al 2,1% del total de los ocupados en España durante 2018.

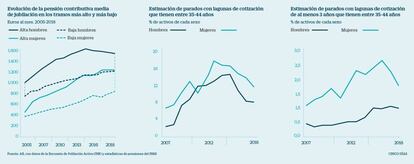

“Todas las brechas de género son inaceptables, pero la de las pensiones es especialmente lesiva para las mujeres, porque su longevidad y sus necesidades de atención a la salud son aún mayores”, explicó este jueves Antonio Huertas, presidente de Mapfre, en la presentación del estudio. Se trata, continuó, de una desigualdad que va corrigiéndose año a año, pero que a día de hoy supone que ellas reciban 422,2 euros menos al mes que los varones en el caso de las pensiones públicas, incluyendo las contributivas. Además, en el caso de las pensiones de jubilación, esta diferencia se amplía hasta llegar a los 450,1 euros mensuales.

La trayectoria laboral de las mujeres es uno de los factores determinantes de la menor cuantía percibida. Las lagunas de cotización por maternidad y cuidados de los hijos, y las lagunas de cotización por desempleo de larga duración, explican en gran parte esta brecha. “La Seguridad Social no discrimina por razón de género, sino que arrastra los problemas del mercado laboral”, recordó José Antonio Herce, director asociado de Afi. En 2018, por ejemplo, el 11,3% de las mujeres de entre 35 y 44 años, según los cálculos de la aseguradora, habría generado lagunas de cotización por desempleo con motivo de la crisis económica.

El informe también analiza el peso del nivel educativo en las pensiones contributivas. Una mujer que haya completado la ESO y, por ejemplo, decida coger una excedencia para el cuidado de un hijo durante tres años, así como un periodo de interrupción laboral para crianza de nueve años, tendrá una pensión un 10% menor a la que hubiera recibido en el caso de no interrumpir su carrera. En este supuesto, pero con dos hijos y con un periodo mayor de parón, la pensión sería casi un 12% menor. Con los mismos ejemplos, en el caso de mujeres con nivel de cualificación alto, la pensión se vería reducida en un 14,8% y un 18,4% respectivamente.

Esta situación se irá corrigiendo poco a poco, prosiguió Herce, ya que las mujeres que se jubilan hoy no tienen las mismas características que las primeras que lo hicieron. En los últimos 17 años, por ejemplo, la duración de la trayectoria laboral de las mujeres ha aumentado de media más de ocho años, alargando su carrera de cotización.

“Ojalá que la situación se corrija por sí sola. Si todo sigue así, en 2035 veremos que esta brecha desaparecerá”, apuntó Juan Fernández Palacios, consejero delegado de Mapfre Vida. No obstante, matizó, esto solo sucederá con algunos condicionantes, como que la economía siga creciendo, que las mujeres sigan incorporándose al mercado de trabajo y que se desarrollen más medidas públicas de conciliación. “También habría que hablar de la brecha de sostenibilidad del sistema público de pensiones. Hay que tomar medidas para asegurarlo”.

La iniciativa ClosinGap, surgida hace casi un año, reúne a más de una decena de grandes empresas que intentan cuantificar la brecha de género en diferentes áreas, como la del ocio, la de la salud, la del mundo rural o la digital.