El trueque de casas, alternativa a la compra y la hipoteca

Es habitual en las zonas rurales, como opción para las promotoras que buscan un solar en el que edificar o para los particulares que quieren huir del crédito bancario

El trueque es un concepto prácticamente desaparecido en un mundo en el que hasta las operaciones con dinero en efectivo están empezando a quedar desactualizadas. Sin embargo, aún hay un porcentaje muy minoritario de la población que opta por el intercambio de bienes en vez de por su compra al cambiar de vivienda.

Imagínese que tiene una casa de cuatro habitaciones en Madrid y le gustaría mudarse a vivir a un pequeño apartamento en la costa. La opción más habitual sería vender la primera vivienda y adquirir una segunda, pero si carece de liquidez para efectuar la operación y no quiere contratar una hipoteca, puede recurrir a la permuta, es decir, al intercambio de viviendas sin que haya por medio una operación financiera.

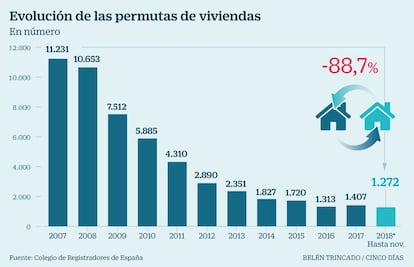

A pesar de que como alternativa al alquiler vacacional sí es bastante habitual, como opción de adquisición de una vivienda habitual no está muy extendida. “Procede de la economía del trueque y tiende a estar arrinconada en las economías desarrolladas”, explica Jorge Sáez-Santurtún, vicesecretario del Consejo General del Notariado. Según los datos del Instituto Nacional de Estadística (INE) y del Colegio de Registradores de España, hasta noviembre de 2018 se permutaron 1.272 viviendas, una cifra prácticamente insignificante en comparación con las transmisiones totales, 857.509, es decir, un 0,15%, frente a un 56% de compraventas. La popularidad de estas operaciones ha caído en la última década un 88%. En 2008, aunque también era un tendencia muy minoritaria, hubo 10.653 permutas (el 1,15% de las transmisiones).

De hecho, portales de venta y alquiler de vivienda como Fotocasa contaban hasta hace cinco años con un foro dedicado a usuarios interesados en intercambiar sus hogares, pero hoy han desaparecido. Idealista, por su parte, sigue anunciando ofertas que permiten permuta aunque es complicado encontrarlas. No obstante, hay páginas web que se dedican expresamente a ello, como Teapetecemicasa.com o Sepermuta.es. En ellas, basta con incluir la localización de la vivienda a dar y el lugar donde se busca un nuevo hogar para encontrar un gran número de anuncios, sobre todo si se trata de grandes capitales.

Tras la caída experimentada en la última década se esconde el descenso de las permutas de suelo por obra futura, es decir, las operaciones en las que un particular da un solar a un promotor para edificar y este le concede una de las viviendas que construye, comenta Sáez-Santurtún. Este tipo de operaciones eran habituales antes de la crisis y cayeron con la parada en el sector de la construcción, explica.

La permuta también es una opción para el intercambio de fincas rústicas o urbanas. Estas operaciones también han caído en los últimos 10 años aunque de forma desigual: las urbanas se desplomaron un 85% mientras que las rústicas cedieron un 34%. Y es que en las zonas rurales las permutas aún son habituales para intercambiar, por ejemplo, una finca enclavada en el terreno de un tercero.

Realizar una permuta de viviendas no es un procedimiento complicado, aunque Sáez-Santurtún recomienda que se haga ante notario. Si el intercambio es entre viviendas, de esta forma el profesional comprobará la situación urbanística y de cargas de la finca (embargos o deudas), así como si el propietario está al corriente del pago del impuesto sobre bienes inmuebles (IBI) y de los gastos de comunidad.

El contrato de permutas de suelo por obra futura es más sofisticado porque el particular no recibe la vivienda en el momento de la firma. En este sentido, existe la posibilidad de que el contrato incluya que el particular retiene un porcentaje del solar, que se corresponderá con su futura vivienda; o que el promotor le dé un aval bancario.

Por otra parte, los interesados también tienen que tener en cuenta los impuestos a abonar en estas operaciones. Ambos propietarios deben pagar el impuesto de transmisiones patrimoniales o el impuesto de actos jurídicos documentados (si es nueva vivienda) y el impuesto sobre el incremento del valor de los terrenos de naturaleza urbana –conocido como impuesto de plusvalía–. Además, si se produce una ganancia o pérdida patrimonial, deberán tributar como tal en el IRPF. Además, es fundamental realizar una tasación de ambas viviendas y comprobar que los valores respectivos no difieren demasiado. De ser así, se convertiría en una compraventa y el propietario de la casa de menor valor tendría que aportar la diferencia en efectivo, explica Fernando Acedo-Rico, director de relaciones institucionales del Colegio de Registradores de España. Si el dueño de la otra vivienda opta por rechazar este pago, la operación podría considerarse una donación encubierta y el receptor tendría que hacer frente al pago del impuesto de sucesiones y donaciones, advierte Acedo-Rico.

Por último, si una o ambas viviendas están hipotecadas, existen dos opciones: restar al valor de la propiedad el préstamo restante o subrogar la hipoteca (cambiar el titular o el banco), aunque es necesario el visto bueno de la entidad.