IAG, el Brexit o la solidez del negocio

El grupo dueño de Iberia y British Airways eleva ingresos, beneficios y cantidad de pasajeros, pero se descuelga de las alzas de inicio de año; el incierto divorcio del Reino Unido y la UE plantea graves dudas sobre la actividad en Europa

International Airlines Group (IAG), empresa propietaria de la española Iberia y de la británica British Airways, se encuentra en un laberinto. Sus últimos resultados, de los primeros nueve meses de 2018, son positivos. La compañía ha aumentado los ingresos, el beneficio neto y, en todo el ejercicio de 2018, la cantidad de pasajeros por kilómetro transportados. La mayoría de los analistas, según recoge la agencia Bloomberg, prevé un futuro prometedor, con un precio objetivo promedio 21% mayor a los 6,58 euros actuales. Sin embargo, IAG es una de las cotizadas del Ibex 35 que más cae en 2019 (un 1,67%).

La respuesta parece ser sencilla: la incertidumbre que genera el Brexit. Así lo expresan los analistas Iván San Félix, del Banco Renta 4, y Francisco José Rodríguez, del Banco Sabadell. “Reino Unido es el país al que IAG tiene una mayor exposición, con un 35% de sus ingresos”, añade San Félix.

IAG, que nació en 2011 por la fusión de Iberia y British Airways, trabaja a contrarreloj para intentar demostrar antes del 29 de marzo, día de la salida de Reino Unido de la UE, que Iberia y Vueling son empresas dominadas mayoritariamente por capitales españoles. Un Brexit duro, sin acuerdo, entre Reino Unido y la Unión Europea amenazaría sus licencias para operar gran parte de sus vuelos dentro de la UE debido si pasase a ser considerada una compañía extracomunitaria. La empresa cuenta con el apoyo y la mediación del Gobierno español ante Bruselas y las declaraciones de respaldo este viernes de portavoces del Gobierno contribuyeron al alza del 3,28% en la sesión del mismo viernes.

El mercado reacciona con cautela, pero los analistas se animan a arriesgar más. Un 54,8% recomienda comprar acciones, un 32,3% propone mantenerlas y solo un 12,9% aconseja vender, según el consenso de Bloomberg. Barclays, por ejemplo, considera que IAG “tiene una estructura única y atractiva para los inversores”, en un reciente informe publicado en el que también destaca su fortaleza y competitividad en la mayoría de los mercados aéreos.

San Félix remarca que “los últimos resultados de la compañía superaron la previsión de ingresos y del beneficio antes de intereses e impuestos comparado frente al consenso (IBIT, por sus siglas en inglés)”. Por eso, el precio objetivo que pronostica es de 8,3 euros por acción.

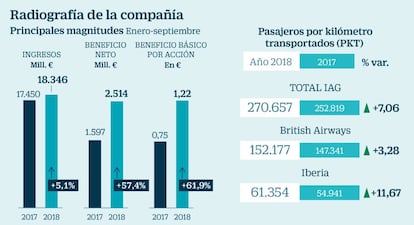

Los ingresos de IAG han aumentado un 5,1% hasta los 18.346 millones de euros entre enero y septiembre de 2018; el IBIT subió un 7,3% hasta los 2.575 millones y el beneficio neto creció hasta los 2.514 millones, un alza del 57,4% debido a beneficios extraordinarios de un proceso de reestructuración que afrontó British Airways.

En el mismo sentido que San Félix, Rodríguez, del Banco Sabadell, sostiene que los números de la compañía son mejores de lo que muestra la cotización y agrega que “en el momento en el que el escenario del Brexit se aclare, probablemente la cotización lo reflejará”. Pero, hasta ahora, el futuro de la relación de Reino Unido con la UE pesa con fuerza en el valor.

“Todo lo que brilla no es oro”, es el titular que eligió CitiBank para referirse a IAG. En su informe, publicado la última semana del pasado diciembre, la entidad advierte que las acciones de la compañía no han reflejado todavía la fragilidad económica a la que se enfrenta Reino Unido. CitiBank aconseja vender por el riesgo del incierto desenlace del Brexit.

San Félix reconoce que, a pesar de la solidez del grupo, hasta que no se despejen las dudas sobre el Brexit y se confirme que no va a haber cambios en la legislación aérea, pesaran las dudas sobre IAG. El impacto de un Brexit duro, para el analista, sería “muy negativo”.

IAG tiene difícil demostrar que el grupo está controlado por accionistas europeos: el 21,4% del capital es de Qatar Airways; un 18,6% pertenece a fondos estadounidenses; y un 6% es propiedad de fondos británicos, que dejarán de ser comunitarios, mientras que el resto de los títulos flotan en Bolsa.

En total, al menos el 46% de sus acciones están dominados por grupos que no pertenecen a la UE. IAG, no obstante, cuenta con un plan B en el caso de que el divorcio entre Reino Unido y la UE sea sin acuerdo: demostrar que al menos Iberia sí es dominada mayoritariamente por capitales españoles, lo cual es más factible. Y no supondría por tanto la renuncia a rutas aéreas dentro de la Unión Europea. El Corte Inglés posee el 50,1% de los derechos de voto sobre Iberia, mientras que el resto corresponde a IAG, en una compleja estructura societaria con la que se intentó preservar la españolidad de Iberia y en la que IAG sí tiene los derechos económicos.

Iberia fue la aerolínea que más creció dentro de IAG en 2018

Aumento en la demanda. Iberia llegó a un 11,7% de subida en el número de pasajeros transportados por kilómetro operado en 2018, mientras que British Airways aumentó un 3,3%. Otras líneas aéreas de IAG, como Vueling y Aer Lingus también crecieron, pero menos que Iberia. Ambas aerolíneas incrementaron un 9,8% el número de pasajeros transportados por kilómetro. Iberia, además, puede presumir de ser la que más ocupación tuvo, con un 83,3%, frente al 80,4% de British, el 80,2% de Vueling y el 73,3% de Aer Lingus.

Archivado En

- Brexit

- British Airways

- Iberia

- Euroescepticismo

- Referéndum UE

- IAG

- Unión política europea

- Elecciones europeas

- PSOE

- Referéndum

- Reino Unido

- Aerolíneas

- Elecciones

- Unión Europea

- Ideologías

- Empresas transporte

- Transporte aéreo

- Partidos políticos

- Europa

- Empresas

- Organizaciones internacionales

- Economía

- Transporte

- España

- Relaciones exteriores