Guía para contratar con acierto un plan de pensiones

La rentabilidad histórica y la comisión del producto son clave en la elección La Bolsa es óptima para el partícipe joven, que deberá ir luego rebajando el riesgo

Los sistemas de empleo aún son minoritarios en nuestro país, a pesar de las advertencias de la OCDE de que son la fórmula más efectiva de ahorro para la jubilación. Su desarrollo en el ámbito laboral permite que las aportaciones sean a más largo plazo y de forma más sistemática y periódica. Y los planes de pensiones individuales están muy lejos de ser una vía real de complementar la pensión pública del conjunto de la población de cara al futuro. El patrimonio medio acumulado por el partícipe en planes de pensiones individuales era a cierre de 2017 de apenas 9.743 euros. Creció el 8,2% respecto al año anterior pero apenas equivale a nueve mensualidades de pensión media de jubilación pública.

Los bancos intensifican en esta época del año su oferta de planes de pensiones privados, con el reclamo de su atractivo fiscal –las aportaciones reducen la base imponible en la declaración de la renta– y en el contexto de la inquietud que produce en la población el futuro de las pensiones públicas. Pero la elección de un plan de pensiones privado no debe hacerse desde el temor sino con el criterio claro de invertir en el producto más adecuado. Una inversión tan a largo plazo requiere por tanto una elección exigente.

Planificación

El ahorro para la jubilación resulta recomendable en todos los supuestos, si bien quien tiene mayor capacidad de inversión puede permitirse una planificación más detallada. De entrada, los expertos aconsejan calcular el ahorro que será necesario para mantener el nivel de vida actual llegada la jubilación. La tasa de sustitución actual –el porcentaje que la pensión pública cubre del último salario–ronda el 80% y una estimación conservadora que rebaje ese nivel al 60% a futuro requiere un complemento de ahorro por ese 20% de diferencia.

Lo aconsejable es hacer aportaciones periódicas, que permiten rebajar el efecto de la oscilación del mercado

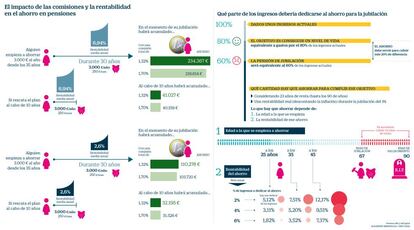

Desde atlCapital, calculan que para cumplir ese objetivo del 80%, un trabajador que empiece a ahorrar a los 45 años para la jubilación debería destinar el 12% de sus ingresos anuales a tal fin. El supuesto considera que es necesario asegurar 23 años de renta –desde la jubilación a los 67 años (que será realidad a partir de 2027) hasta el fallecimiento a los 90– y que el plan ha obtenido una rentabilidad neta anual del 2%, descontada la inflación. Si la rentabilidad del plan fuera mayor, del 6% anual, el esfuerzo de ahorro se reduciría notablemente y bastaría con dedicar el 7,3% de los ingresos a planificar la jubilación. Ese porcentaje se reduce a la mitad si se empezara a ahorrar diez años antes, a los 35 de edad (ver gráfico).

El momento de inicio del ahorro para la jubilación es clave por tanto para lograr un patrimonio final superior con menos esfuerzo durante la vida laboral.

Rentabilidad

El rendimiento del plan es otro de los elementos clave para un ahorro efectivo para la jubilación, aunque la rentabilidad sostenida y generosa en el largo plazo no sea precisamente una constante en el conjunto de los planes de pensiones ni en los que acumulan un mayor volumen de patrimonio. Desde ING calculan que el patrimonio que se puede alcanzar al cabo de 30 años de ahorro asciende a 234.367 euros, contando con una ambiciosa rentabilidad cada año del 6,94% y una comisión anual del producto del 1,32%. En cambio, si la rentabilidad se reduce al 2,6%, el patrimonio acumulado mengua hasta los 110.278 euros.

La aspiración mínima en rentabilidad para un plan de pensiones ha de ser la inflación, de modo que ese ahorro no pierda poder adquisitivo. Y hay que analizar el plan en el que se vaya a invertir por su trayectoria en el largo plazo, aunque rentabilidades pasadas no garanticen rentabilidades futuras. La rentabilidad histórica de un plan es por tanto su mejor carta de presentación, aunque eso suponga también abstraerse de las duras caídas registradas este año. Por ejemplo, el mejor plan de renta variable mixta según la rentabilidad de los últimos 20 años es el Bestinver Plan Mixto, que renta el 8,87% anual en las últimas dos décadas pero pierde el 6,37% este año.

Comisiones

El coste del plan es otro factor determinante, que puede condicionar de forma importante el capital que se logre hasta la jubilación. La comisión de gestión máxima que se puede aplicar a un plan es del 1,5% anual, más un 0,25% como máximo por la comisión de depositaría. En el ejemplo anterior de ING, con una comisión total del 1,32%, el patrimonio obtenido tras 30 años de ahorro se reduce desde los 234.367 euros a los 218.614 euros si la comisión sube al 1,7%.

Los planes de renta variable suelen tener las comisiones más elevadas, aunque también haya fórmulas baratas para invertir en Bolsa como las que ofrece la gestión pasiva, dedicada a la réplica de índices sin más. Indexa Capital, especializada en gestión pasiva, ofrece planes de pensiones con una comisión del 0,47%.

Aportaciones

La aportación a un plan de pensiones reduce directamente la base imponible, con un máximo de 8.000 euros anuales. Si el partícipe gana 40.000 euros y aporta al plan al cabo del año 6.000 euros, tributará de forma efectiva como si se embolsara 34.000 euros. Pero lo recomendable no es hacer la aportación de golpe a final de año, para cuadrar el ejercicio fiscal, sino hacerlo de forma periódica. “Las aportaciones periódicas permiten sistematizar el ahorro y periodificar el esfuerzo. Además, ya sean mensuales o trimestrales, las aportaciones periódicas siempre son más recomendables que las que se hacen a final de año, ya que permiten ir neutralizando los movimientos alcistas o bajistas de los mercados financieros”, explica Gloria Siso, responsable de ahorro e inversión de ING.

Ciclo de vida

Otro de los consejos habituales en la contratación de planes de pensiones es adecuar el riesgo de la inversión a la edad del partícipe, de modo que cuanto más joven sea, mayor riesgo pueda asumir en renta variable, el activo capaz de generar más rentabilidad en el largo plazo pero también el más arriesgado. Después, a medida que se acerca la edad de jubilación, lo recomendable es ir moldeando gradualmente el perfil de la cartera hacia posiciones cada vez más conservadoras. Así, cuanto más próxima esté la edad del retiro, más evidente es el objetivo de preservar el capital, a lo que van a ayudar las posiciones en renta fija o los garantizados.

El momento del rescate

El plan de pensiones individual es un producto concebido para la inversión a largo plazo. El claro incentivo fiscal a las aportaciones se explica en ello, si bien a su rescate, las prestaciones tributan al tipo marginal del contribuyente y no del ahorro. Así, la prestación se grava a un máximo del 45% para las rentas que excedan los 60.000 euros, un tipo que se eleva al 48% en comunidades como Cataluña. Si salen adelante los Presupuestos del Gobierno, el tipo marginal se elevará al 47% para las rentas que excedan los 130.000 euros.

Una inversión pensada para el largo plazo tiene también importantes restricciones a la liquidez. El plan de pensiones se puede rescatar solo llegado el momento de la jubilación y, de forma excepcional, en caso de incapacidad, de desempleo de larga duración, de enfermedad grave, de desahucio de la vivienda habitual o de fallecimiento, a favor del beneficiario designado en el plan.

Un nuevo supuesto de liquidez, introducido más recientemente, permitirá el rescate del plan de pensiones al cabo de diez años, un plazo que empieza a contar desde el ejercicio 2015. Así, las aportaciones acumuladas hasta el 31 de diciembre de 2014 no podrán rescatarse hasta el año 2025 y las realizadas a partir de esa fecha deberán esperar necesariamente a acumular diez años de antigüedad. Ese rescate tendrá, eso sí, la fiscalidad propia del plan, al tipo marginal y no al del ahorro.