Las estrategias para los cazadores de gangas con las Bolsas en mínimos

Numerosos obstáculos hacen muy complicada la remontada bursátil en el escaso plazo hasta final de año La rebaja en la tensión comercial, los resultados y el pacto entre Bruselas y Roma por el déficit podrían servir de impulso

El año no está siendo lo que habrían esperado los inversores a principio de 2018. Debían ir preparándose para la retirada gradual de los estímulos monetarios de los bancos centrales, que habían dado gasolina alcista sin pausa a los mercados. Pero ese proceso de adaptación ha resultado ser más traumático de lo previsto. El repliegue monetario, aunque con grandes incertidumbres, ya era una realidad anunciada que hacía prever rentabilidades más modestas, pero en el trayecto se han cruzado nuevos acontecimientos inesperados que no han rebajado ya las ganancias sino que, directamente, han instaurado las pérdidas en los principales parqués bursátiles, en especial europeos y asiáticos.

En la hoja de ruta de la Reserva Federal y del BCE se ha colado de forma estrepitosa Donald Trump y su política de proteccionismo. La amenaza de guerra comercial y la escalada de aranceles sobre productos de China –principal causante de su elevado déficit comercial– ha instalado en los inversores el temor a que un retroceso en el libre comercio acelere la desaceleración económica, sobre lo que acaba de advertir el FMI, y precipite el cambio de ciclo. La guerra comercial ha echado además leña al fuego a la debilidad propia de algunos países emergentes –como Argentina o Turquía–, que ya han comenzado a sufrir los efectos del imparable proceso de subida de tipos en EE UU. Mientras, la fortaleza de la economía americana y un repunte de la inflación ante el alza del petróleo hacen temer estos días por un endurecimiento de la política monetaria en EE UU más intensa, bajo la amenaza de desatar el éxodo de inversores desde la Bolsa a la renta fija, cuya rentabilidad gana atractivo.

Otros elementos políticos, como el incierto desenlace del brexit o el desafío lanzado por Italia al elevar su déficit público han provocado una fuerte inestabilidad en Europa. En definitiva, todo un glosario de obstáculos para los inversores y que van a hacer difícil la remontada de las carteras para lo que resta de año.

Italia: el riesgo más inmediato para la Bolsa europea

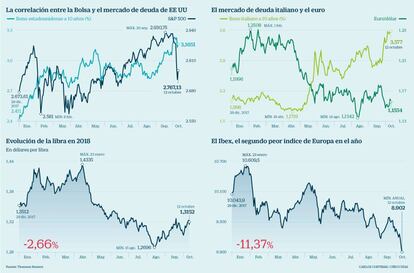

El lunes Italia deberá remitir a Bruselas las líneas maestras del presupuesto para 2019. El objetivo de déficit del 2,4% hizo saltar todas las alertas. El dato no solo incumple las promesas (días antes se barajaba que se situara por debajo del 2%), sino que supone romper el Pacto de Estabilidad y Crecimiento según el cual los países cuya deuda supere el 60% está obligados a efectuar un esfuerzo fiscal del 0,5% del PIB cada año. Los inversores no dudaron en reaccionar a las intenciones del Gobierno italiano. El mercado de deuda y la banca han pagado las consecuencias. La prima de riesgo superó los 300, lastrando a su paso a las entidades del país así como a las españolas, que a cierre del semestre tenían 28.000 millones de deuda italiana en su cartera.

¿Abandonará el euro?

El responsable económico de la Liga, Claudio Borghi, llegó a afirmar que Italia resolvería mejor sus problemas si tuviera su propia moneda. Sin embargo, las intenciones del Gobierno parecen lejos de recurrir a esta opción. El ministro de Economía y Finanzas, Giovani Tria, instó a mantener un diálogo constructivo con Bruselas. Pese a este acercamiento, Juan José Fernández-Figares, analista de Link Securities, cree que no se llegará a una solución en el corto plazo. “Esperamos duros enfrentamientos en los próximos meses”. En octubre Italia se enfrenta a la revisión de las agencias de calificación y aunque desde UBS barajan un recorte de la nota, esta se mantendría todavía por encima del bono basura.

Recetas de inversión

Bestinver y Algar Global Fund. La gestora de fondos Bestinver ha aprovechado la corrección de la banca italiana para tomar posiciones en Intesa Sanpaolo. Una idea que también siguen desde Algar que ha entrado en Intesa y Unicredito. “Las pérdidas ocasionadas por la subida de los tipos de la deuda tienen un efecto reducido en el ratio de capital de estos dos bancos, que son superiores al 12%”, afirman. Desde Link creen que a pesar de que las valoraciones son atractivas, la rentabilidad no compensa los riesgos.

UBS. El banco suizo aconseja sobreponderar la deuda italiana a corto plazo y toma posiciones en los bonos a dos años.

Tipos: la Fed pisa el acelerador con el BCE en ralentí

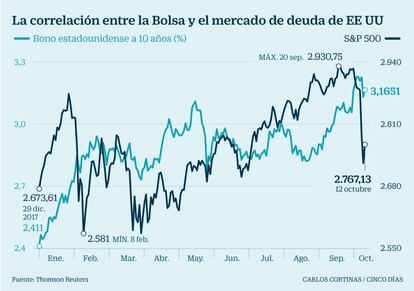

Las revalorizaciones acumuladas por Wall Street han echado el freno, al menos de momento. El responsable de esto ha sido el mercado de deuda de EE UU, con el bono a diez en el punto de mira. La solidez macroeconómica y el endurecimiento del lenguaje por parte del presidente de la Reserva Federal han desatado las subidas de las rentabilidades y la consiguiente caída de las Bolsas. Si en febrero el temor era que la deuda americana superara el 3%, ahora se encuentra por encima de esa cota. Entre el 3 y el 4 de octubre el bono a 10 años repuntó 14 puntos básicos y un día después marcó su máximo desde 2011 (3,23%). “En la pasada cita la Fed eliminó de su mensaje la palabra acomodaticio para indicar a los mercados una vuelta a la normalidad monetaria”, señala Ángel Oceda, director de inversiones de Abante. Los inversores han puesto en precio la subida de tipos prevista para finales de año después de la última encuesta de empleo privado. Mientras la Fed mete el turbo a la subida de tipos, el BCE continúa anclado. En diciembre pondrá fin al programa de compra y ya en enero discutirá el alza de tipos, prevista para la vuelta del verano de 2019, como pronto.

¿Fin del ciclo alcista?

A pesar de las caídas de la última semana y las revisiones a la baja de las previsiones de crecimiento, los expertos creen que todavía el ciclo no ha terminado. Lo que se ha producido es un movimiento propio de la fase madura. Los repuntes de los rendimientos han llevado a muchos a especular con el inicio del trasvase de dinero de la Bolsa a la renta fija. Sin embargo, los expertos creen que es pronto y va a depender de los resultados empresariales. Si continúan las revisiones al alza de las estimaciones y el incremento de las ganancias, la renta variable seguirá teniendo recorrido.

Recetas de inversión

UBS. Mark Haefele, economista jefe del banco, sobrepondera bonos del Tesoro de EE UU a 10 años porque considera que han descontado en gran medida el ciclo de subida de tipos de la Fed y podrían aportar protección a la cartera en caso de una sacudida del crecimiento mundial.

Abante. Pese a que las valoraciones están muy ajustadas, la Bolsa de EE UU es una opción atractiva por la fortaleza macro y corporativa

'Brexit': máxima tensión en espera de un divorcio amistoso

El brexit es un riesgo que se ha colado como la carcoma en la economía europea pero que aún no ha mostrado todo su potencial destructor. El 29 de marzo de 2019 comenzará la separación efectiva de Reino Unido de la UE y aún siguen sin estar claros los términos de la relación comercial y económica entre ambas partes. Este miércoles 17 de octubre se celebra un determinante Consejo Europeo, en el que los Veintisiete se han propuesto alcanzar un acuerdo. La expectativa de que se alcance un pacto para un brexit suave, con periodo de transición y sin aduana con Irlanda, ha tomado cuerpo en las últimas jornadas y ha contribuido a la revalorización de la libra. Pero pese al acercamiento de posturas de las últimas horas entre Bruselas y Londres, la incertidumbre se mantiene.

Riesgo para las empresas españolas“La situación política es aún muy incierta. Esperamos que Reino Unido alcance un acuerdo para un periodo de transición, lo que sostendrá la actividad económica”, señalan en Axa Investment Managers, donde aun así prevén una volatilidad elevada. Desde Fidelity advierten de que “un brexit sin acuerdo provocaría importantes turbulencias en el conjunto de Europa así como impactos más localizados. Por ejemplo, Reino Unido es el cuarto socio comercial de España y cualquier desaceleración británica dañaría a muchos exportadores españoles”. Así, el brexit es una cuestión especialmente sensible para Santander, Sabadell o Iberdrola, con una fuerte exposición a Reino Unido.

Recetas de inversión

Citi. Su visión para el mercado británico es neutral y muy condicionada al resultado que puedan tener las negociaciones de la próxima semana.

Julius Baer. Prevé un rally alcista para la libra esterlina en el corto plazo si se materializa un acuerdo pero también advierte de una brusca caída si sucede lo contrario. “Nuestro escenario base es que un acuerdo para un brexit blando todavía es posible, con concesiones por parte de Reino Unido”, añade el banco suizo, que prevé que el Banco de Inglaterra dé soporte a la economía del país y a la libra hasta la fecha de la separación de la UE y tiempo después.

Guerra comercial: detonante para la desaceleración global

El mercado ha hecho varios intentos en vano por ver la botella medio llena y por quitar hierro al impacto de la escalada proteccionista sobre la economía global. Pero en el intento por prever el alcance que tendrán los aranceles impuestos por EE UU a China –y replicados por el gigante asiático sobre Washington puntualmente–, ya hay voces que anticipan un claro impacto. El FMI acaba de rebajar sus previsiones de crecimiento para la economía mundial al 3,7% para este año y el próximo, dos décimas por debajo de lo estimado en abril. La causa no es otra que los efectos de la guerra comercial y las dificultades por las que atraviesan los países emergentes con la fuerte depreciación de sus divisas. El organismo también advierte de que Estados Unidos será la economía más perjudicada a largo plazo por las barreras arancelarias que ha establecido con China, solo por detrás de México y Canadá. “Pocas ventajas puede tener para los inversores la escalada de la guerra comercial entre Estados Unidos y China”, advierte Léon Cornelissen, economista jefe de la gestora holandesa Robeco.

¿Tregua antes de fin de año?Aun así, también hay gestores que confían en una tregua de la tensión comercial de aquí a final de año que dé un respiro a los sectores más castigados, como la automoción alemana, y al conjunto de los emergentes. “Es improbable que los aranceles sobre el comercio de EE UU y China sean tan significativos como para causar un shock en el mercado mundial”, señalan en UBS.

Recetas de inversión

Fidelity. El sector de materiales es el que menos gusta a la gestora, en especial empresas de metales y mineras de Europa y Asia-Pacífico, por “la desfavorable dinámica macro de la oferta internacional” por el alza de tipos en EE UU y la guerra comercial. En cambio, las acereras estadounidenses podrían beneficiarse de los aranceles a la importación.

UBS. Tiene una sobreponderación moderada en acciones mundiales, con especial sobreponderación en cotizadas canadienses frente a australianas.

Emergentes: el mercado de más riesgo y de mayor potencial

Los países emergentes se han revelado como el eslabón más débil dentro del incierto mapa global para la economía y la inversión. Al entorno de alza de tipos de interés en EE UU y apreciación del dólar –que ha provocado una fuerte depreciación de las divisas emergentes– se ha sumado la escalada proteccionista iniciada desde la Casa Blanca y que amenaza no solo a China sino, en un efecto en cadena, al conjunto del mundo emergente, muy dependiente del comercio global. “Se ha creado una espiral aunque gran parte de ese efecto está ya en precio en el mercado”, explica Miguel Forteza, asesor de inversiones de banca privada de Citi en España, quien advierte aun así del riesgo que late en la cuantiosa deuda emergente ante el alza de tipos en EE UU. “El nivel de deuda corporativa global de los países emergentes es incluso más alto que antes de la crisis”, añade, aunque el peso en dólares haya descendido frente a hace una década. “Los riesgos sistémicos están aumentando como resultado de la popularidad que sigue teniendo la financiación en dólares en los mercados emergentes”, coincide Nordea. Para Julius Baer, en cambio, “las perspectivas para las economías emergentes no son tan negativas como se percibe”.

Visión optimistaTras el castigo sufrido este año, los emergentes son de hecho el activo en el que también confían numerosas gestoras. Frente al declive gradual que Goldman Sachs prevé en EE UU, el banco afirma que estas economías “serán las claras beneficiadas, soportadas por nuestra visión de que el temor del mercado a la guerra comercial y al contagio emergente van a demostrarse exagerados”.

Recetas de inversión

Citi. Tiene una visión neutral de los mercados emergentes. “Necesitamos ver más luz en China y EE UU, preferimos ser cautos”, explica Miguel Forteza.

Julius Baer. Ha rebajado su recomendación de India, una de las economías emergentes más prometedoras, de neutral a infraponderar por la caída de la rupia y su alta dependencia de la importación de petróleo.

Elecciones en EE UU: examen al programa económico de Trump

El 6 de noviembre EE UU celebra elecciones legislativas. Los comicios, que son interpretados como un referéndum sobre la gestión del partido en el poder, se producen en un momento en el que la economía marcha a toda vela y día a día avanzan los rumores sobre si el crecimiento ha tocado su techo. El PIB estadounidense creció un 4,2% en el segundo trimestre, la tasa de paro cae al 3,7%, su nivel más bajo desde diciembre de 1969, y la inflación aumenta a un ritmo sostenido. Es decir, parece que ya nada puede ir mejor. A esto se suman las exigentes valoraciones de las Bolsa de EE UU, que encadena ya nueve años consecutivos de ascensos.

Sin una mayoría claraLos analistas de Macroyield indican que “parece difícil que ninguno de los dos partidos (demócratas o republicanos) consiga un resultado tan abultado como para marcar una clara diferencia”, reduciéndose al mínimo la capacidad para sacar adelante nuevos proyectos. Si los republicanos pierden el control del Senado se pondría freno a los estímulos fiscales y una mayoría en ambas Cámaras podría incrementar la posibilidad de impeachment”. Es decir, la palanca que tiene en su poder EE UU para continuar creciendo se vería fuertemente restringida. Por contra, si se confirman las últimas encuestas que dan la mayoría a los republicanos las rebajas de impuestos seguirían adelante. “En este escenario las presiones inflacionistas se acentuarían, abriendo la puerta a la aceleración en el proceso de subida de tipos por parte de la Fed”, afirma Cristina Gavín, de Ibercaja Gestión. “La batalla comercial no ha sido ajena a las próximas elecciones parciales de noviembre y superada la cita electoral, la guerra comercial podría entrar en una fase de mayor relajación frente a la alta tensión que se está registrando en estos momentos entre EE UU y China”, indican desde Macroyield.

Recetas de inversión

Link Securities. El sector de las infraestructuras sería el más beneficiado porque, gane quien gane, pondrá en marcha el plan de infraestructuras tan esperado. Si pierden los republicanos, las Bolsas reaccionarán a la baja, mientras que si se mantiene el statu quo, la renta variable seguirá la tendencia alcista con la mejora de los beneficios como principal catalizador.

China: el proteccionismo de EE UU amenaza el crecimiento

El otro gran actor en la guerra comercial es China. Los temores a una desaceleración de la segunda economía del mundo se agravan con la política proteccionista de Trump, que sitúa a Pekín en la diana sus actuaciones. El 24 de septiembre entraron en vigor los aranceles por importe de 200.000 millones de dólares sobre productos chinos. El gigante asiático no dudó en responder al ataque con la aplicación de tasas sobre 60.000 millones de importaciones de EE UU. La gran duda es quién saldrá victorioso de este enfrentamiento. Sean Taylor, economista jefe de DWS, cree que la economía china saldrá del conflicto sin “daños duraderos” y cree que en los próximos cinco años “es probable que las empresas estadounidenses dependan más del mercado chino que las empresas chinas del mercado estadounidense”.

Previsiones de crecimientoEsta semana el Banco Popular de China decidió rebajar los coeficientes de reservas de las entidades de crédito del país para liberar liquidez al sistema. Esta medida fue interpretada como un signo de que la guerra comercial está incrementando la desaceleración del gigante asiático. Desde DWS prevén que el PIB chino suba un 6,5% este año y un 6,3% el que viene. Por su parte, UBS rebaja su previsión de crecimiento para 2019 en tres décimas (6%). Taylor señala que para compensar los efectos de la guerra comercial, el Gobierno chino buscará mejorar las relaciones con otros países asiáticos, aumentando así el comercio en la región e impulsando la demanda interna.

Recetas de inversión

DWS. La Bolsa más castigada este año está siendo la china. El Shanghái Composite se deja un 17,5%. Desde la gestora creen que las valoraciones siguen siendo altas, aunque prevén crecimientos de las ganancias del 15% para 2018 y 2019. Por sectores se decantan por la sanidad, educación, turismo y estilo de vida.

Julius Baer. Más cautos son los analistas de la firma, que infraponderan China frente a India. “Más allá de la guerra comercial, nuestra preocupación es que el país se presenta cada vez más como un “imperio maligno”, y esto está comenzando a impregnar la mentalidad de gran parte de Occidente, restando atractivo a China como un lugar para invertir”, afirman.