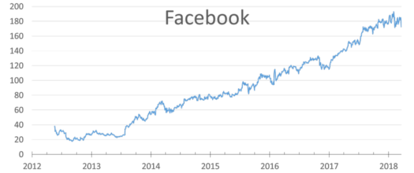

Facebook en el punto de mira.

Mal inicio de semana para Wall Street, que comenzó con fuertes caídas que se trasladaron a las bolsas de medio mundo. El detonante, en una semana crucial ya que mañana miércoles finaliza la reunión del FOMC (Comité de decisión sobre la política monetaria de la FED), no estuvo en la inflación, los costes salariales ni en la perspectiva de los tipos de interés. El movimiento estuvo centrado en el sector tecnológico y protagonizada por las fuertes caídas de las acciones de la red social Facebook (-6,76%) después de que las autoridades estadounidenses abrieran una investigación por la filtración de 50 millones de cuentas.

Previamente a todo ello, el pasado sábado, el "The London Observer" y el "The New York Times" revelaron que la consultora británica Cambridge Analytica obtuvo en 2014 datos de Facebook (en EEUU) y los utilizó para construir un programa informático destinado a predecir las decisiones de los votantes e influir en ellas. Esta consultora fue contratada en junio de 2016 por más de 6 millones de dólares, para la campaña electoral del ahora presidente Donald Trump. ¿Desmontaría ello la "trama rusa"?

Preocupa el movimiento de ayer ya que la caída del mercado (la mayor desde septiembre del 2012) estuvo acompañada de un fuerte volumen: 15.000 millones de dólares frente a la media diaria de 2.750 millones. El índice tecnológico Nasdaq, el único que ha vuelto a marcar máximos históricos tras la debacle de febrero pasado, cayó un 1,84%, mientras que el S&P 500 lo hizo en un 1,42% y el Dow Jones 1,34% (y entra en pérdidas en el año).

En Europa, el IBEX-35 rompió el soporte de los 9.700 puntos para caer un 0,99% pero no estuvo entre las que más perdieron. Plazas como Frankfurt lo hicieron en un 1,39%, París un 1,13% y Milán un 0,98%. Londres fue de las más castigadas al caer un 1,69%.

Ante de todo ello, la noticia clave de la jornada estaba en el preacuerdo entre las autoridades del Reino Unido y la UE sobre el periodo de transición del Brexit que irá desde el 29 de marzo del año próximo, fecha de la desconexión, hasta el 31 de diciembre de 2020. Los analistas interpretan que el acuerdo es una derrota de los partidarios del Brexit duro. Tras la noticia, la libra recuperó hasta los 0,8740 GBP/EUR (frente a las 0,8810 previo) aunque a la apertura de hoy a perdido buena parte de estas ganancias.

El viernes pasado, la publicación del IPC definitivo de febrero en la Eurozona reflejaba una sorpresa al ajustar la tasa general interanual al 1,1% frente al 1,2% preliminar y desde un dato en enero de 1,3%. La tasa subyacente excluyendo también el tabaco se mantenía en el 1,0% interanual anunciado previamente similar también al registro de enero. En el desglose de rúbricas del dato de precios se advierte que todos los subcomponentes se sitúan por debajo del 2,0% interanual salvo el aplicable a comida procesada, alcohol y tabaco así como el relativo a la energía.

Destaca la contención del precio de los servicios que se sitúa en el 1,3%. Ni que decir tiene que el sector terciario es más intensivo en mano de obra por lo que es relevante seguir de cerca la evolución de los costes salariales. Pues bien, según los últimos datos conocidos el pasado viernes y relativos al cuarto trimestre del 2017, los salarios subieron un 1,7% interanual desde el 1,6% en el trimestre anterior. No parece por tanto que haya una clara reactivación de los precios de manera que la confluencia hacia el objetivo de estabilidad de precios pudiera no llegar hasta el 2020 como indican las últimas proyecciones macroeconómicas de marzo del BCE.

Por lo que respecta a EE.UU. señalar la fuerte subida del indicador de confianza al consumidor que elabora la Universidad de Michigan ya que marcaban un nuevo máximo de 14 años al situarse en 102,0 desde 99,7. El dato refleja una fuerte alza del indicador de situación actual, que sube 7,9 puntos hasta los 122,8 (máximo histórico), mientras que el índice de expectativas descendió 1,4 puntos hasta los 88,6. Ello puede, como ya ocurrió en noviembre del 2016, estar ligado a las últimas decisiones del presidente Trump tanto en materia arancelaria como tributaria.