Por qué las rentas deben revalorizarse con la riqueza

La inflación está desaparecida y ligarla a los salarios puede reactivarla sin garantizar un buen reparto de la producción

Decía Marcelino Camacho con lenguaje revolucionario que la lucha de clases empezaba en la negociación de los convenios colectivos, y que la conformación de los salarios era el primer y más determinante pulso entre el capital y el trabajo para repartirse la riqueza nacional. Los impuestos ulteriores, los precios de los bienes y servicios que pagan por ellos los asalariados o el reparto del gasto público eran para él secundarios. Siempre defendió un sindicalismo arraigado en las empresas, más alejado del institucionalismo ugetista que con menos presencia afiliativa pretendía llevar los tentáculos a toda la política económica y social.

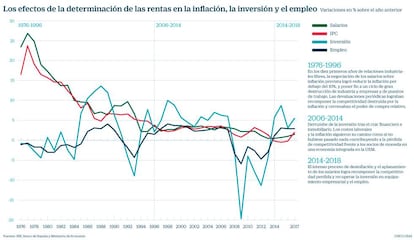

Ese modelo bipolar del sindicalismo en España tuvo su réplica en los dos mecanismos de negociación de los salarios en los setenta y ochenta, con resultados discretos como veremos más delante, hasta que las circunstancias actuales, de globalización económica y aplanamiento de la inflación, abren la puerta a sistemas bien diferentes para revalorizar todas las rentas. El crecimiento de la producción (PIB), la productividad o las ventas y/o beneficios de las empresas empiezan a complementar, cuando no a sustituir, al índice de precios de consumo (IPC) como referentes para la revalorización; son el auténtico cuadro de mando para activar costes y rentas, pensiones y salarios, precios públicos y tasas. Si se echa mano del IPC la atención se pone en el subyacente, y la inflación pura juega solo ya en contratos marginales.

Hay muchos motivos para desplazar al IPC de los mecanismos de revalorización de las rentas; pero quizás el más importante es que solo mide el encarecimiento de la cesta de la compra, pero no el avance de la riqueza, en cuya distribución deben estar interesados todos los agentes económicos. Si conserva una función reparadora en la renta aportada por las pensiones, dado que los pagos de la Seguridad Social son la única fuente de renta de millones de personas, se ha diluido la que tiene para determinar el reparto de la riqueza nacional. Incluso la determinación real del avance del coste de la vida escapa muchas veces a las redes del IPC, puesto que países como España excluyen el gasto con más peso específico en la cuenta de los españoles y el que sin duda más ha subido desde que arrancó el siglo: la vivienda.

El mejor referente para indizar, si es que debe indizarse el reparto de la riqueza más allá de sus inputs, es la riqueza misma, tanto su avance como su retroceso. Recomendado por la OCDE, varios países han incorporado en sus mecanismos de revalorización de rentas la riqueza agregada, que se sintetiza en el producto interior bruto, que a su vez absorbe la productividad. El Ministerio de Hacienda ha logrado condicionar una parte de la subida de los sueldos de los funcionarios al crecimiento del PIB, así como al cumplimiento del déficit fiscal, dado que la función pública es el capítulo primero del presupuesto de gastos, aunque no se ha desprendido de la inflación por completo.

En los últimos años, y como palanca de control del déficit que condiciona la financiación de las economías muy endeudadas, el propio gasto público, conformado siempre por rentas e inversión, tenía de forma obligada un crecimiento inferior al avance del PIB nominal, al avance de la riqueza nominal agregada, y ha dado resultados muy aceptables.

Ahora, tras aprobar una ley de desindexación de la economía encaminada a reponer la competitividad perdida, el Gobierno trata de convencer a los agentes sociales de que las pensiones, que superan el 10% del PIB, deben estar ligadas también al PIB, y no solo a los precios en un entorno en el que la desinflación, cuando no la amenaza de deflación, siguen ancladas en las economías maduras, especialmente en las europeas. Las condiciones de producción actuales (exportación de deflación por China y emergentes, penetración de la tecnología, generalización de la economía colaborativa, envejecimiento demográfico que reduce la demanda, etc.) generan una inflación muy controlada e indizar las rentas con esta variable puede suponer pérdida relativa real de poder de compra frente a quien ligue sueldos, dividendos o pensiones al PIB.La retribución de los funcionarios depende en parte del PIB, así como las nuevas pensiones desde 2019 con el factor de sostenibilidad

El debate se ha centrado en España en las pensiones actuales, cuando el problema está en las causadas en años venideros. Pero para su determinación inicial el factor de sostenibilidad que entra en vigor en 2019 tiene en cuenta también la producción de riqueza nacional, la demografía, la inflación esperada y la esperanza de vida como única manera de acoplar los gastos a los ingresos previstos.

En los ochenta, cuando se democratizaron las relaciones industriales, controlar y reducir la inflación con los salarios o no hacerlo fue el gran dilema. Perder poder adquisitivo era un buen precio a pagar, una buena inversión, si se lograba controlar la hidra inflacionista y detener la destrucción del aparato productivo iniciada con las crisis energéticas de los setenta. El proceso fue largo y tedioso, pero se logró al final dar la vuelta a una espiral destructiva y se recompusieron, con distintos ritmos, PIB, inversión, renta per cápita y empleo.

En los primeros años de la democracia, Comisiones Obreras sostuvo una fe ciega en la determinación de los salarios a rebufo de los precios, de tal forma que aquellos recogiesen siempre los avances de estos para no perder poder de compra; era tanto como negociar sobre inflación pasada. Era tanto, también, como perpetuar la inflación, que en los primeros años de la democracia fue el principal destructor de la inversión y del aparataje industrial del país, con tasas cercanas al 20%.

El Gobierno, la patronal CEOE y una UGT que buscaba el reconocimiento público mediante el pacto defendían una revalorización de los salarios que tomase como referencia la inflación prevista, para luchar contra ella con un control bajista del que era el primer determinante de los costes de producción: los sueldos. No obstante, este mecanismo de negociación sobre el IPC previsto llevaba aparejada una fórmula de corrección de las desviaciones (semestral o anual) que la convertía en un instrumento poco útil. No obstante, terminó abriéndose camino a medida que las estimaciones de precios comenzaban a cumplirse y a reducirse, entre otras cuestiones porque el endemoniado mecanismo de la inflación pasada nunca logró reportar a las rentas del trabajo ganancia de poder de compra.

En la década de los sesenta los salarios corrían detrás de los precios en un contexto de relaciones laborales paternalistas que trataba de mancomunar los intereses de patronos y obreros en los sindicatos verticales de rama, y aunque los excesos de inflación tenían que ser absorbidos por devaluaciones de la peseta, la velocidad a la que crecía una economía emergente e industrial blanqueaba todo el proceso. Además, la Junta Superior de Precios, artilugio paradigmático de una economía intervenida, trataba de corregir o evitar desviaciones exageradas de la cesta de la compra, con un activismo desconocido tras la crisis del petróleo. Mantuvo su función hasta cerca del final del siglo, aunque el catálogo de precios intervenidos se fue reduciendo hasta su disolución en la economía abierta del euro.

El primer pacto de salarios acordado entre CEOE y UGT tuvo sus efectos en 1980, y fijaba una banda de alza salarial del 13% al 16%, que se revisaba el primero de julio si el IPC en tal fecha superaba ya el 6,75%, siempre excluida la repercusión de los carburantes. Fue el primer intento imperfecto de acomodar salarios a inflación subyacente, y ni logró reducir la inflación ni evitó que en tal ejercicio los sueldos perdieran poder de compra. En parte la iniciativa quedaba neutralizada por una elevación de precios finales que pretendía recomponer márgenes y elevar ventas en un contexto de contracción de la actividad, ya que la fortaleza de la demanda interna había entrado en una depresión alarmante, con 11 años completos de destrucción de empleo. Y en parte por que la realidad en las empresas no se ajustaba a los deseos de un pacto que había firmado una parte laboral muy poco representada, mientras la que tenía más pujanza en los comités (CC OO) estaba al margen del compromiso salarial.

En 1983 sí participó Comisiones en el Acuerdo Interconfederal, y el resultado se ajustó más a los deseos, aunque una vez más con pérdida de poder de compra. En 1985 y 1986 el acuerdo (Acuerdo Económico y Social) con alzas sobre las estimaciones de precios logró enviar la inflación por debajo del 10%, pese a los mecanismos de revisión para corregir desviaciones, aunque no tomó valores europeos hasta fin de siglo. A fin de cuentas, buena parte del avance de los precios dependía menos de los salarios y más de eliminar barreras que estrangulaban otros costes, o que mantenían condiciones mono u oligopolísticas en los proveedores de bienes y servicios.

La excesiva responsabilidad depositada en los salarios para controlar la inflación derivó en una demanda nunca satisfecha de que se pusiese también coto al otro gran receptor de la riqueza nacional: los beneficios empresariales. Siguiendo un modelo muy poco comparable como el alemán, los sindicatos trataron de arrancar a los Gobiernos de González una limitación al excedente, una ley de hierro de los beneficios, como contrapartida al control tasado de las subidas de sueldos; a fin de cuentas, el excedente era muchas veces mucho más inflacionista que los propios salarios: si estos activaban los precios en el proceso productivo, aquellos lo hacían con la presión sobre la demanda.

El excedente fue incluso referente de los propios salarios. Aunque de manera marginal, los convenios comenzaron a incluir cláusulas que ligaban pagos extraordinarios a las plantillas si se lograban determinados niveles de ventas o de beneficios; una iniciativa lógica que tiene su contrapartida en el descuelgue de las condiciones generales de retribución del trabajo si la empresa presenta caída de ventas, pérdidas agregadas o una simple caída de la demanda. En 2017 solo unos pocos convenios recogían complementos salariales condicionados al resultado de la empresa. La insistencia patronal en ampliar la base de convenios que liguen salarios a ventas o beneficios no se ha abierto camino, aunque cada vez más la negociación colectiva se desarrolla pegada a la empresa, y tiene cada vez más difícil hacer abstracción de cómo se desenvuelve el negocio. La reforma laboral de 2012 potencia los acuerdos de empresa precisamente para eso, pero es empeño sindical volver al viejo modelo de convenios de sector y territorios, donde condicionar retribución a la cuenta de resultados es harto complicado.