La economía sueña si la inflación duerme

En España los precios de producción y consumo suben menos que en Europa, pese a crecer el doble

Los productores y los comerciantes de bienes y servicios en España siempre han creído que la inflación era el mejor amigo del hombre; en la economía de los setenta y ochenta incluso los consumidores participaban de la creencia cuando tras las espirales de precios encontraban un reflejo inmediato en su renta regular, aunque no fuese otra cosa que gasolina para el incendio destructivo de la competitividad y de su propia capacidad de compra. Pero llama la atención el sorprendente control de los costes y los precios que en este ciclo virtuoso están manteniendo los agentes económicos, y que ha supuesto desconocidos volúmenes de ventas tanto de bienes como de servicios al exterior, hasta haberse convertido en el eje de un cambio de modelo que ha germanizado en parte el crecimiento.

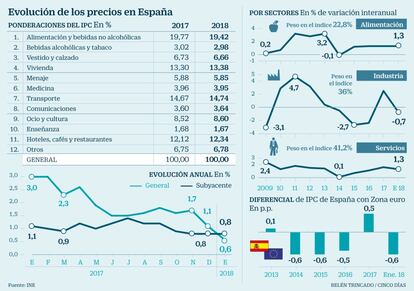

Y llama más la atención que tras cuatro años de crecimiento fuerte de la economía, con valores que doblan los de la UEM, no se hayan desatado los demonios codiciosos de la inflación de toda la vida, con las únicas excepciones de las actividades que campan monopolísticamente a sus anchas, como es el caso del turismo y sus alrededores. Pese a su limitado peso en el índice (solo un 13%, pero ligeramente incrementado tras el reajuste de ponderaciones de este año), tiene una tasa anual de inflación que, aunque parezca modesta, duplica la media, tanto ahora como todo el año pasado, con valores que no se registraban desde 2009.

De los tres grandes motores de la inflación (alimentos, servicios y bienes industriales), los dos primeros tienen valores más elevados, y es precisamente la tasa de los servicios, con un 1,3%, la que empuja la subyacente (que excluye alimentos frescos, energía e impuestos) por encima de la media y casi a la par que la tasa europea. El comportamiento de la alimentación (22,5% de la cesta de la compra) es menos preocupante por su carácter volátil, pero sí merece más atención el de los servicios (un 41,2% del gasto doméstico) porque en una economía cada vez más terciarizada corren el riesgo de alimentar una espiral que deteriore su capacidad competitiva y recorte la renta disponible real de los consumidores, sobre todo de aquellos con menor capacidad económica, las verdaderas víctimas pasivas de la inflación, puesto que en ellos la cesta de la compra absorbe una mayor parte de su renta.

Aunque hay doctrina para todos los gustos acerca de las virtudes de la inflación, la historia económica demuestra que su descontrol solo ha generado episodios perversos en los que ha destruido economías completas, algunas supuestamente tan sólidas como la alemana en los años veinte del siglo pasado, cuyas consecuencias últimas prolongaron su sombra más allá de la economía y el bienestar de sus ciudadanos. En términos clásicos, es un fenómeno que siempre daña a los ahorradores y alivia a los endeudados, sean particulares o colectivos. Una medicina agridulce que solo es conveniente en sus justas dosis, pero mortal si se administra con sobredosis y genera adicción.

Esta segunda circunstancia arrastró España hasta su entrada en el euro, con la única vacuna efectiva de las devaluaciones de la moneda para reparar los daños. Las inflaciones acumuladas en varios años en una economía emergente como la española en los sesenta y setenta, y debilitaban una competitividad industrial, se corregían con el método castizo de la devaluación en el santiamén de un decreto. Se restituía el atractivo de los bienes y servicios del país con un empobrecimiento relativo sistemático de los nativos. Y aunque tal receta salió del vademécum de cabecera cuando España entró en el euro, puesto que el presciptor no disponía de moneda propia a la que violentar, los agentes económicos siguieron aferrados a la tradición inflacionista y en menos de una decena de años absorbieron la ventaja del tipo supercompetitivo al que España entró en el euro, y practicaron una huida hacia adelante que descompuso la competitividad de la economía frente a Alemania, Francia, Holanda y todos y cada uno de los países manufactureros de la Unión.

Su recomposición solo ha sido posible con una devaluación de costes muy intensa estimulada por una legislación laboral flexible y la presión de un ejército de reserva laboral muy numeroso. Y parece haber germinado de forma tan profunda esta manera de funcionar que ni las peticiones casi generalizadas de alzas de salarios desde las órbitas políticas y sindicales tienen efecto. Los salarios siguen con alzas del 1,5% con la inflación en un tercio de tales valores, los avances de los costes laborales unitarios son inferiores que en los competidores y los precios de producción también, muchas veces a costa de los márgenes de la industria, a juzgar por las tasas negativas de los precios de consumo de los bienes industriales (el 36% de la cesta de la compra), que están en valores negativos, como lo han estado en 2014, 2015 y 2016; solo la energía en 2017 ha puesto la excepción.

España tiene su mayor mercado en sus socios europeos, economías con las que comparte moneda, y en las que solo producir más barato, con más calidad y logística más dinámica marca la diferencia. Ahora España tiene un diferencial de inflación muy favorable con la zona euro, tanto en precios generales como en los subyacentes. Tiene inflación más competitiva que Alemania, Francia, Bélgica, Holanda o Portugal, y mucho más competitiva que la de Reino Unido, y que toda la OCDE. Por el bien de los productores y de los consumidores, conviene mantener tales diferenciales, mantener dormida la inflación, para que la economía pueda seguir soñando.