Los gestores prevén que la prima de riesgo española perfore los 100 puntos en 2018

Cataluña quedará en segundo plano y despejará el camino a una subida de rating La rentabilidad del bono subirá aunque en menor medida que la del ‘bund’ alemán

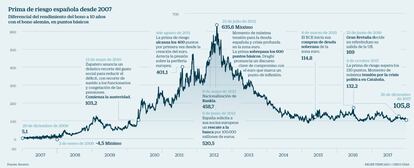

La prima de riesgo español superó una primera prueba de fuego el pasado viernes, cuando encajó el resultado de las elecciones autonómicas catalanas, que arrojan una nueva mayoría absoluta para el bloque independentista. El riesgo país español apenas se resintió sin embargo y se mantuvo en los 105,8 puntos básicos, en una señal de los que los inversores confían en la marcha de la economía española y apuestan por que el nuevo Govern catalán no siga por la vía rupturista vista en octubre, aunque el desafío independentista se mantenga en pie.

Cataluña va a seguir siendo de hecho un foco de incertidumbre para la inversión en España, capaz de penalizar los activos españoles frente a otros de la periferia europea. Sin embargo, el procés no llega a empañar las positivas perspectivas de los gestores de renta fija para la deuda soberana española de cara a 2018. Contemplan la posibilidad de una subida de rating a lo largo del próximo año, capaz de ofrecer un nuevo foco de rentabilidad para la inversión en deuda pública española, a lo que se suma la expectativa de que el entorno global de alza de las rentabilidades de la renta fija –fruto del proceso gradual de retirada de estímulos del BCE y de las alzas de tipos en Estados Unidos– se aprecie en mayor medida en la deuda alemana que en la de la periferia europea, incluida España.

Así, y pese al ligero repunte de rentabilidad del bono español, es posible que la prima de riesgo española se sitúe a finales de año por debajo de los 100 puntos básicos, un terreno que solo ha transitado de forma muy puntual este año y en un breve período de 2015 y en el que no se asienta desde 2010, cuando comenzó la escalada que la llevó a los máximos históricos de 2012, por encima de los 600 puntos básicos.

Mutuactivos es una de las gestoras con visión positiva para la deuda soberana española. Su diretor de renta fija, Joaquín Álvarez-Borrás, prevé que la prima de riesgo española pueda finalizar 2018 en los 90 puntos básicos, con el bono a 10 años en el 1,8% y el bund alemán en el 0,9%. La gestora confía en el potencial de una posible mejora del rating soberano y en que la penalización por Cataluña quede atrás. “La deuda soberana española puede ser uno de los activos más positivos en renta fija en 2018. Aprovecharemos los momentos de volatilidad que puedan surgir a causa de Cataluña para elevar nuestra exposición”, explica Álvarez-Borrás.

El precedente de Portugal

Portugal es el claro ejemplo de cómo una mejora de rating propicia la caída de la rentabilidad de la deuda soberana en paralelo al aumento de precios, incluso tras el largo rally impulsado por las compras del BCE. La prima de riesgo portuguesa ha llegado incluso a igualarse con la italiana, en el entorno de los 142 puntos básicos. Y el rendimiento de su bono a 10 años se ha relajado desde el 3,7% de enero al 1,83% actual, dejando jugosas rentabilidades.

Citi señala que la deuda pública, que prefiere a la italiana, española podría cotizar este año como un soberano de rating A

Citi apuesta también por un efecto positivo para la deuda soberana española gracias a una subida de rating para el próximo año, después de que la tormenta política en Cataluña disuadieran a las agencias de calificación financiera de elevarlo. Los indicadores económicos parecían propicios para ello, pero la incertidumbre política –y sus efectos económicos– se revelaron como un riesgo demasiado pesado, una perspectiva que podría cambiar en 2018, a juicio de Citi.

El banco estadounidense apuesta por la deuda soberana española frente a la italiana en sus previsiones para 2018, pese a la celebración de elecciones en Italia en marzo. “Recomendamos comprar deuda española, partiendo de la base de la mejora en los fundamentales y de la perspectiva de que cotice como un soberano de rating A, en la idea de una subida de la calificación financiera en 2018 por parte de Standard & Poor’s”. Citi de hecho prevé para España hasta finales de 2019 un aumento en 2 escalones del rating que otorga esta agencia –desde el actual BBB+–, de otros dos escalones por parte de Fitch y de hasta cuatro por parte de Moody’s antes de 2020. Y respecto a Cataluña, Citi ya descontaba con anterioridad al 21D un nuevo gobierno independentista, aunque descarta que en el corto plazo retome los planes de secesión con España.

Barclays es otra de las firmas internacionales que también contemplan la posibilidad de una mejora de rating para España a lo largo de 2018, al tiempo que confían en una nueva etapa de acercamiento entre Barcelona y Madrid y en que no se repita la escalada de tensión política que sucedió a la celebración del referéndum independentista del 1 de octubre.

Mutuactivos asegura que aprovechará la posible volatilidad por Cataluña para reforzar posiciones en deuda española

Desde Trea Asset Management, una de las gestoras junto con Mutuactivos que mejores resultados ha obtenido en renta fija en 2017, apuntan igualmente a las posibilidades de rentabilidad que puede dejar para el bono soberano español una subida de rating. Su directora de renta fija, Ascensión Gómez, reconoce que “un alza de rating da rentabilidad seguro”. Y considera que el alza de rentabilidades que se espera este año para la renta fija, al hilo de un entorno de tipos al alza, se apreciará en mayor medida en el bund alemán que en la deuda de la periferia. “La prima de riesgo española podría romper en 2018 los 100 puntos básicos. Le costará pero es factible”, añade.

Sorpresa para un año de menos ganancia

La subida del rating a España sería uno de los acontecimientos capaces de ofrecer dosis de rentabilidad extra al agotado mercado de la renta fija, en el que las rentabilidades han caído a mínimos tras años de estímulos de los bancos centrales. Los gestores coinciden en que será difícil replicar las ganancias cosechadas en la deuda corporativa en 2017, en especial en las emisiones bancarias de subordinada y cocos.

Los gestores se muestran cautos en sus previsiones de rentabilidad para la renta fija en 2018, año en el que avanzará la subida de tipos en EE UU y finalizarán –previsiblemente en septiembre– las compras de deuda del BCE. Estos dos elementos jugarán a favor de las caídas de precios en la deuda, aunque sin generar una avalancha de ventas ya que el repliegue de estímulos por parte de los bancos centrales será muy gradual, según auguran los expertos.

El riesgo principal de mercado para este año está en que los precios suban más de lo esperado y ello acelere las alzas de tipos, una probabilidad que los expertos prevé aun así reducida. “Claramente las rentabilidades en renta fija serán menores a las de 2017. Un mercado como el actual con rentabilidades tan bajas es motivo para ser prudentes”, asegura Joaquín Álvarez-Borrás, director de renta fija de Mutuactivos. La posición de liquidez en renta fija con que va a iniciar el año la gestora es elevada, de entre el 25% y el 35% .

Archivado En

- Elecciones catalanas 2017

- Prima de riesgo

- Elecciones Catalanas

- BCE

- Bonos Tesoro

- Elecciones autonómicas

- Deuda pública

- Tesoro Público

- Financiación déficit

- Elecciones

- Bancos

- Déficit público

- Unión Europea

- Finanzas públicas

- Organizaciones internacionales

- Europa

- Administración Estado

- Política

- Relaciones exteriores

- Banca

- Administración pública

- Finanzas