Los inversores piden el 12,8% anual por los 'cocos' de Popular

La deuda emitida por el banco sufre menos que las acciones El valor vuelve a las caídas en Bolsa tras intentar remontar

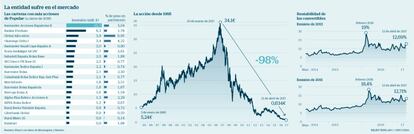

Las emisiones de deuda de Banco Popular también acusan estos días las dudas sobre los niveles de capital del banco y la presión que afronta el nuevo equipo de Emilio Saracho para reforzar la solvencia de la entidad al tiempo que acelera la reducción de la carga de activos tóxicos. El impacto es especialmente visible en las emisiones de bonos contingentes convertibles, los denominados cocos, que tienen la capacidad de convertirse en acciones en el momento en que los ratios de solvencia del banco descienden de determinado nivel, si bien su depreciación no es en cualquier caso comparable a la de las acciones.

Los inversores están pidiendo una rentabilidad anual del 12,8% a una de las dos emisiones de cocos de Popular, la lanzada en febrero de 2015 por un importe de 750 millones de euros. El rendimiento exigido se ha elevado con fuerza desde el cupón inicial del 8,25%, aunque está lejos de los máximos alcanzados en febrero de 2016, del 18,4%, cuando las pérdidas millonarias anunciadas por Deutsche Bank hicieron temer por la capacidad del banco alemán para abonar el cupón de sus cocos, contagiando con ello al conjunto del mercado.

La rentabilidad de esta emisión se ha relajado en los últimos días. Los inversores llegaron a pedir un cupón del 13,8% el pasado 3 de abril, justo el día en que se conocieron los ajustes en las cuentas de Popular de 2016, por más de 600 millones de euros, y que además de más provisiones incluían una rebaja en los ratios de solvencia, al haberse computado como capital créditos que se concedieron para la compra de acciones en la ampliación realizada en mayo.

El rendimiento que exige el mercado se ha moderado sin embargo en las últimas sesiones, una vez el mercado ha conocido la intención del banco de volver a ampliar capital. Así, en caso de problemas de solvencia, habrá un mayor colchón de acciones con el que responder, lo que resta presión a los tenedores de cocos ante la hipótesis de que se les deje de pagar el cupón o, en caso extremo, de que deban convertir sus títulos en acciones.

Popular también emitió bonos contingentes convertibles en octubre de 2013, por una cuantía de 500 millones de euros y un cupón del 11,5%. El mercado exige ahora un rendimiento anual del 12,9% para la compra de estos títulos. Aun así, este rendimiento queda también de los máximos alcanzados en febrero de 2016, del 19%.

Ambas emisiones de cocos cotizan por debajo del valor nominal, con un descuento de apenas el 2% en la emisión más antigua, la de octubre de 2013, y de alrededor del 12% en la más reciente, de febrero de 2015.

El CDS o coste de cubrir el riesgo de impago de la deuda de Popular sí está en zona de máximos. La cobertura de la deuda a 5 años está en los 276,9 puntos, cerca de los 290 que alcanzó en febrero de 2016 y que ha revalidado a principios de este mes, cuando se conoció el ajuste en las cuentas de 2016.

El valor en Bolsa, al nivel de la necesidad de capital

La emisión de cocos es una de las opciones de las que dispone Popular para reforzar su capital, junto con una nueva apelación al mercado en una nueva ampliación, esta vez entre inversores institucionales. Los minoritarios también se verían diluidos con la venta de nuevas acciones, y por tanto menor beneficio por acción, pero ya no recaería en ellos el peso de la recapitalización del banco. Quienes acudieron a la ampliación del pasado mayo sufren una pérdida del 46% y quienes fueron a la ampliación de diciembre de 2012, también por 2.500 millones de euros, pierden el 67%.

La acción de Popular mantiene hoy su trayectoria bajista en Bolsa. Tras una apertura de sesión en la que llegó a despuntar más del 6%, el valor vuelve a las pérdidas y ha cerrado con un retroceso del 4,37%, en los los 0,634 euros por título. Bank of America Merrill Lynch se ha sumado a las rebajas de valoración del banco y establece un precio objetivo para Popular de 0,4 euros por título, el más reducido del consenso de mercado.

BPI calcula una necesidad de capital para Popular de alrededor de 4.200 millones de euros, considerando provisiones por 2.700 millones de euros y un umbral deseable de capital CET1 del 11%, desde el 8,2% de cierre de 2016. La venta de la filial estadounidense TotalBank, de la división de tarjetas de crédito y ahorro Wikink, de la plataforma inmobiliaria Aliseda y de la cartera de renta fija podría reducir esa necesidad de capital a los 2.700 millones de euros, en línea con los 2.780 millones de euros de valor en Bolsa actual. La cifra podría elevarse en 205 millones de euros, la cuantía de los créditos que se han detectado que el banco concedió para la compra de acciones en la ampliación de capital de mayo.