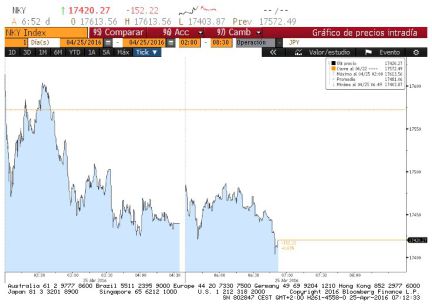

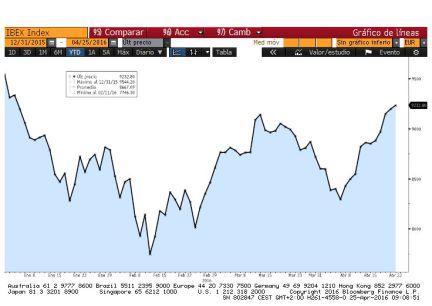

Jornada de transición para el Ibex y para el resto de mercados europeos. Después de haber firmado una de sus semanas más alcistas tras anotarse 10 subidas en 11 sesiones, el selectivo español ha hecho hoy un alto en el camino. La incertidumbre ante la próxima reunión de tipos que llevará a cabo el miércoles la Reserva Federal, los malos datos del índice IFO de Alemania y los vaivenes en el precio del crudo se han unido para desatar una aleada de ventas que ha asolado a todo el continente.

La corrección ha acabado extendiéndose a la banca y a los valores relacionados con las materias primas, que han impedido los ascensos en el parqué español, un parqué que, pese a la posibilidad de que se tengan que celebrar nuevas elecciones en el país, había estado reaccionando al alza gracias al apoyo de las entidades financieras. Este impulso había servido al selectivo para reducir sus pérdidas anuales por debajo del 3,5%, unas pérdidas que hoy se han vuelto a situar en torno al 4,1%.

Y es que hoy la banca española y europea han cotizado a la baja. Entre los farolillos rojos del selectivo han destacado Sabadell (-3,22%), Bankia (-3,01%) o CaixaBank (-2,9%), además de los valores ligados a las materias primas como ArcelorMittal (-4,94%) o Sacyr (-3,54%), arrastrada por su participación en Repsol. En este lado del parqué también ha acabado Mapfre (-4.03%), que ha frenado su racha alcista tras registrar, al mismo ritmo que el selectivo, 10 subidas en las últimas 11 jornadas.

En el Viejo Continente, la sesión ha transcurrido por los mismos derroteros. Sin el apoyo del sector bancario y con los malos resultados del índice IFO de Alemania, los principales índices europeos no han logrado remontar. El dato del índice de confianza empresarial IFO se situó en los 106,6 puntos, por debajo de los 107,1 que esperaban los analistas consultados por Bloomberg. “El estado de ánimo en la economía alemana sigue siendo positivo”, ha dicho el nuevo presidente del IFO, Clemens Fuest. Sin embargo, los mercados no han recibido el dato con optimismo. El Footsie británico se ha dejado un 0,8%; el Cac francés un 0,5%; el Dax alemán, un 0,7%, y el Mib italiano, un 1,6%.

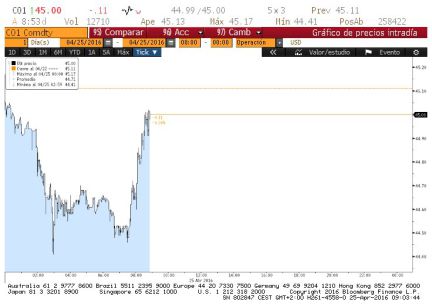

Al otro lado del Atlántico, los índices estadounidenses también se han unido al pesimismo que ha rodeado al Viejo Continente. Mientras el crudo se debatía entre las ganancias y las pérdidas, el príncipe heredero de Arabia Saudí, Mohammed Bin Salman, acaparaba toda la atención tras presentar su plan “Vision 2030” y confirmar oficialmente que el país se estaba planteando sacar a Bolsa una parte menor al 5% de la petrolera estatal saudí Aramco, valorada en dos billones de dólares. La otra parte de las miradas las ha acaparado la FED, debido a la cercanía de su reunión de tipos. “No se descuentan subidas hasta noviembre y el mercado solo da un 20% de probabilidades de subida de tipos en junio, aunque una mejora de los datos podría llevar a que el consenso adelantase sus expectativas”, señalan desde Renta 4. Así, al cierre de los mercados europeos, el Dow Jones se dejaba un 0,59%; el S&P, un 0,51%, y el Nasdaq, un 0,43%.

En el mercado de deuda, la sesión tampoco ha sido mejor a la de la renta variable. El interés del bono español a 10 años ha escalado desde el 1,59% del pasado viernes hasta el 1,64%. Por su parte, la prima de riesgo se ha elevado desde los 136 puntos básicos hasta los 137 de ayer.

En el mercado de divisas, el euro cotiza en los 1,12 dólares a la espera de lo que la institución presidida por Janet Yellen decida hacer mañana.

Caídas en Asia. Los mercados asiáticos registran caídas a esta hora. El Nikkei de Tokio se deja un 0,9% y el Hang Seng de Hong Kong pierde un 0,6%. Gráfico: Nikkei en el año (Bloomberg)

Futuros europeos sin dirección. Los futuros europeos se debaten entre mínimas caídas y leves subidas. El Footise británico sube a esta hora menos del 0,1%, igual que el Dax y el Cac.

Wall Street, plano. Los índices de Nueva York cerraron la pasada semana sin casi variación. Los futuros apuntan a una apertura levemente bajista hoy (los futuros del Dow caen un 1,12% y los del Nasdaq, el 0,14%).

El bono repunta. La rentabilidad del bono a 10 años sube al 1,61% desde el 1,59% del cierre del viernes. La prima de riesgo se sitúa en 138 puntos, frente a los 136 de la semana pasada.

Santander, en sobreponderar para JPMorgan. La firma de análisis ha mejorado la recomendación de la entidad financiera cántabra hasta sobreponderar desde neutral. El precio objetivo a 12 meses está en 5,20 euros. Santander cotiza hoy a 4,48 euros. (Foto; Reuters)

Protagonistas de la apertura. Con el Ibex en tablas, los mayores avances por valores son para Merlin Properties, que avanza un 0,76%, IAG, que sube un 0,7% y Popular, con un repunte del 0,44%. Los mayores recortes son para ArcelorMIttal, que cae un 1,4%, Técnicas Reunidas, que pierde un 0,9% y Acerinox, que recorta un 0,4%.

Bankia, en reducir para Carax-AlphaValue. La firma ha decidido bajar la recomendación de la entidad financiera desde añadir a reducir debido a que"el potencial por fundamentales a seis meses se ha reducido hasta el 1,15%".

Renta 4, positivos con la renta variable. La semana arranca con dudas en los parqués bursátiles y con una falta de tendencia definida. Los expertos de Renta 4 explican que, en el medio plazo mantienen su visión positiva sobre la renta variable siempre que se vayan cumpliendo una serie de factores. En primer lugar, se refieren a los últimos datos macroeconómicos que han constatado que el ciclo económico global no está tan mal (aterrizaje suave en China, crecimiento moderado en Estados Unidos y Europa),. En segundo lugar, la firma cuenta con que la Fed se tome con calma las subidas de tipos. "El contexto internacional y una inflación inferior a la esperado van a permitir que la subida de tipos sea mucho más lenta y gradual que la indicada por la Fed el pasado mes diciembre", explican estos expertos. En tercer lugar, desde la firma de análisis esperan que continue el apoyo de los bancos centrales (BCE, BoJ, BoE) "dispuestos a tomar más medidas en caso de que sea necesario".

Cambio de BME por IAG. En la cartera de cinco grandes de Renta 4, esta semana los gestores han cambiado a BME por IAG. La primera dará débiles resultados del primer trimestre el próximo jueves debido a las caídas de volúmenes negociados. Por su parte, dan entrada a IAG ante la publicación de resultados del primer trimestre el próximo viernes. "Esperamos que la aerolínea mantenga el buen tono de resultados favorecido por la gran evolución del tráfico aéreo, ahorro elevado del coste de combustible y buena evolución del resto de gastos operativos. Cotiza a múltiplos muy atractivos y confiamos en que los resultados permitan ir reduciendo su negativa evolución en el año en Bolsa", explica la casa de análisis. Las acciones de IAG suben hoy un 0,65% y se colocan entre los mejores puestos del Ibex 35 a esta hora. (Foto: Efe)

Precio definitivo de Dominion. Hoy se fija el precio de la salida a Bolsa de Dominion. Según el departamento de análisis de Bankinter, el precio quedará fijado en la parte baja de la banda, lo que "implica un múltiplo EV/EBITDA que nos parece más razonable (9,4 veces frente a 14,2 veces en la parte alta del rango). En cualquier caso, recordamos que CIE controla actualmente un 62,95% de Dominion por lo que captaría con esta operación entre 78,3 y 116,2 millones de euros, un importe realmente relevante ya que supone un 61%-90% del beneficio neto de 2015". http://cort.as/eXUo

El Ifo cae en Alemania. La confianza empresarial bajó en abril en Alemania, tras la subida de marzo, por el empeoramiento de la valoración de la situación actual. El Instituto de Investigación Económica alemán (Ifo) señaló que el índice de confianza (basado en una encuesta entre 7.000 empresas) se situó en 106,6 en marzo frente a 106,7 del mes anterior. (Foto: Getty Images, Alexander Koerner)