Producir, consumir y vivir sin inflación

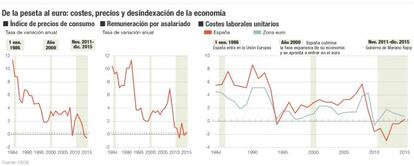

La tasa interanual de inflación puede terminar este año en valores negativos, tras haberlo hecho también el pasado, culminando un prolongado proceso de desinflación (avances marcadamente decrecientes de los precios) que hacían inevitable varias circunstancias de nuevo cuño en el último lustro. Intensa recesión con destrucción más intensa aún de los niveles de competitividad de la economía; descenso vertiginoso de los tipos de interés sin fecha de caducidad por la política desconocidamente expansiva del BCE, y necesidad imperiosa de devaluación de los costes internos para impulsar la recuperación ante la imposibilidad de hacerlo con la divisa.

Tales condicionantes han venido para quedarse, porque la pertenencia a la Unión Monetaria Europea exige un grado de disciplina inexcusable en el comportamiento de los agentes económicos, por muy acostumbrada que estuviese la sociedad a vivir en el desequilibrio continuo. La inflación, el déficit fiscal, el saldo negativo de la balanza de pagos, la deuda, etc., han de ser combatidos si se quiere elevar el potencial del crecimiento y de empleo. Quien más ha contribuido a cambiar los comportamientos de los agentes económicos en España ha sido la crisis tan virulenta que azota rentas y empleo desde 2008. Unos primero y otros después, la inmensa mayoría de los sectores económicos se han plegado al rigor de la demanda y han flexibilizado costes para flexibilizar precios y recuperar la actividad.

Que cada cual haga su trabajo: el Gobierno, la empresa y el BCE

Está atrapado el BCE, quizá también la Reserva Federal, en su política expansiva a cualquier precio para mantener bajo control los mercados financieros y anestesiada la actividad? A juzgar por el experimento japonés de los últimos 25 años, sí. Están atrapados. Japón practicó la bajada de tipos hasta niveles negativos hace ya décadas y ha inyectado dinero para sostener su sistema financiero y la deuda empresarial sin superar el amodorramiento económico. Si tal cosa ha ocurrido en Japón, por qué no se va a repetir en EE UU y Europa, zonas económicas maduras que son víctimas del movimiento de exportación deflacionista sin precedentes impulsado por China y el resto de países industriales emergentes. EE UU ha retirado parte de los estímulos monetarios, pero mantiene la duda sobre los tipos. Y Europa está, con el ciclo retrasado, empezando a inundar el mercado de dinero y con los tipos en lo que llaman “límite inferior efectivo”. Si este es el futuro, mal asunto. Si vuelve la inflación, que cada cual haga su trabajo: el BCE, subir los tipos; los Gobiernos, los impuestos para enfriar la economía, y las empresas, ajustar sus costes para mantener su nivel de competitividad.

Tal ejercicio colectivo, en absoluto coordinado, ha llevado los salarios nominales a niveles inferiores a los practicados en 2007 y a que los del empleo de nueva creación lleven implícito un recorte sobre sus iguales consolidados muy importante. La reacción de los precios ha sido parecida, víctima de una demanda retraída por la falta de expectativas, por el miedo.

- Convenios asimétricos

Pero además de este comportamiento razonable a la fuerza de costes y precios, que ha doblegado buena parte de la indexaciónmaniquea de la economía, se han construido normas para desterrar definitivamente la unión sagrada y dañina de todos los costes a la evolución de los precios. La ley de desindexación y su índice de garantía de la competitividad (IGC), de obligado cumplimiento en el sector público y también en el privado en ausencia de acuerdo salarial o de inaplicación en determinados sectores o empresas, aprobada por el Gobierno en diciembre de 2013, junto con el cambio de sistema de revalorización de las pensiones, han dejado prácticamente en la nada la viciosa ligazón de los costes y los precios.

Pero esta relación no está del todo muerta. Resucitará cuando la economía entre, si entra, en un círculo de crecimiento holgado, puesto que los agentes siempre han creído, por ignorancia, que la inflación es el mejor amigo del hombre y que refuerza cada día tu renta y tu riqueza, cuando es un agente disolvente para ambas, pero más para quien vive de un salario o una pensión.

Los convenios se han plegado a la situación de cada empresa y mantendrán la asimetría que exige este nuevo paradigma económico, que ha desterrado los fenómenos de arrastre que tanto daño han hecho en el pasado, como fue el caso de la inflación inmobiliaria, nomedida por Estadística, que impregnó a toda la actividad y disparó los costes en todas, a lamismavelocidad que destruía la competitividad con la que llegó al euro en 1999, tras cuatro devaluaciones reales y una más en la fijación del tipo de cambio irreversible euro/peseta.

Han desaparecido en los últimos años los deslizamientos salariales y las cláusulas de revisión, y se abre camino una determinación del salario cada vez más ligada a la productividad. Aunque hay un acuerdo salarial general, ha tenido a bien plegarse a lo que las empresas estaban pactando, y nada dice de revisión ulterior, porque la inflación está muerta, pese al esfuerzo del BCE por resucitarla.

- Garantía de la competitividad

Como siempre en el pasado, la moderación de los costes salariales ha devenido en crecimientos sostenidos del empleo, fruto de un crecimientomás sano que antaño, donde las tensiones inflacionistas están bajo control. España no ha recuperado toda la competitividad perdida en los diez primeros años del euro, aunque sí una buena parte por la caída de los salarios y de los costes laborales unitarios, frente a incrementos continuados, aunque moderados, de las mismas variables en los principales competidores europeos.

La aplicación del IGC debe continuar, a juicio de los expertos, puesto que disciplina los costes y precios públicos, así como los privados desafectos con el acuerdo salarial general. Así, ambas variables oscilarán entre el cero y el 2%, primero para recuperar la competitividad perdida y, después, para conservarla. La zona euro impone una disciplina de costes y de precios para mantener la competitividad, el crecimiento y el empleo.

El economista Miguel Ángel García asegura que España “debemantener el control de los costes y retener el nivel de competitividad recuperado en los últimos años”. Cree clave disponer de sucesivos superávits corrientes para poder recobrar niveles de empleo por la vía de ganar posiciones en comercio exterior y elevar el tamaño de las empresas. A su juicio, las rentas pueden crecer tanto como lo haga la productividad, pero no más si se quiere reducir la tasa de paro.

Hay también opiniones de varias instituciones económicas, el grupo de economistas EuropeG, que lideran Antoni Castells, Josep Oliver y Emilio Ontiveros, entre otros, que piensan que la mayor competitividad no puede basarse sistemáticamente en devaluaciones internas de los costes, porque llevará a un empobrecimiento que afectará a la demanda y al propio crecimiento. Estiman que hay que buscar fórmulas para reformar la productividad de las actividades consolidadas, con formación y uso intensivo de la tecnología, y potenciar actividades alternativas, siempre con el criterio de la innovación y la tecnología.

- Tipo mínimo

Es evidente que la recuperación de la disciplina de costes y precios no ha sido voluntaria. Y evidente es también que a la recuperación de la economía también ha contribuido la política monetaria tan ex pansiva del BCE y el rescate de las cajas de ahorros financiado por los socios europeos. Pero una práctica y la otra, junto con una política económica de rigor, han devuelto la credibilidad al sistema financiero y al Estado como emisor y refinanciador de una deuda creciente (superior al billón de euros y muy cerca ya del 100% del PIB), que tiene que generar confianza en el exterior, puesto que foráneos son los acreedores de España.

El hecho de que ahora buena parte de las emisiones, las de duración de un año omenos, se hagan con tipos negativos que aportan ingresos adicionales al Tesoro no debe nublar la realidad: es un espejismo que no se ajusta a los fundamentales de la economía española y que acabará cuando la política monetaria se normalice.

Si durante el boom económico de los primeros años del siglo el BCE mantuvo unos tipos de interés inapropiados para una España con la economía recalentada y con inversión desaforada, ahora dispone de una herramienta de la que antes carecía, que debe complementarse con una política fiscal de rigor y reformista de los mercados: la supervisión de la banca, que permite corregir desviaciones no deseadas en el mercado del crédito. Esa es la herramienta, junto con su política monetaria, para tener bajo control la inflación cuando vuelva a aparecer y lograr que no supere el objetivo del 2%.

Entre tanto, practicará una política monetaria expansiva heterodoxa, tras haber agotado la ortodoxa que se limita a bajar los tipos para desterrar un fundado riesgo de deflación en la zona euro (que no en España, que tiene la tasa subyacente casi en el 1% interanual). Llevados los tipos a “su límite inferior efectivo” (0,05%), ha puesto en marcha ingentes inyecciones de liquidez en la banca primero, y ha desatado la compuerta de la compra de deuda después, para contribuir a una reducción adicional de los tipos y a la financiación soberana. Miguel Ángel García, profesor de la Universidad Juan Carlos I, estima que los tipos seguirán en los niveles actuales al menos dos o tres años, ya que las empresas y la banca en Europa siguen precisando margen para estabilizar sus balances

Los que dicen los partidos

Partido Popular. Pretende mantener las políticas de control de costes para ensanchar la base exportadora de las empresas y elevar el empleo. Considera necesario aumentar la capacidad industrialpara sustituir la sobre dimensión de laconstrucción en el ciclo anterior.

PSOE Respeta los objetivos de preciosmarcados por el BCE, tanto en inflación con en tipos, pero cree que debe “dejar de basar la competitividad empresarial con bajos salarios”. Plantea un fuerte incremento del SMI, hasta los 930 euros.

C'S Descarta subir el SMI, por considerar que eleva el coste de las empresas, genera inflación y destruye competitividad.Propone, eso sí, un complemento estatal a las rentas bajas. Desecha medidas inflacionistas como crear empleo público.

Podemos El partido que lidera Pablo IglesiasTurrión quiere cambiar la legislación europea para que el primer objetivo del BCEs ea la generación de empleo y no la lucha contra la inflación. Pide varias medidas de elevación de costes laborales.