¿Deflación, qué deflación?

Sonaba un poco incómodo Mario Draghi en la rueda de prensa posterior al Consejo de Gobierno del BCE. Los argumentos para no mover ficha se basaron en la necesidad de tener más información antes de bajar tipos o tomar otro tipo de medidas no eran particularmente convincentes: necesita más información sobre la evolución de los precios y el flujo crediticio puede mejorar, quedarse como está o ir a peor.

Es la historia más o menos habitual en el BCE, que peca más por llegar tarde que por adelantarse. Movió ficha en diciembre y con casi total seguridad lo hará en marzo; febrero no estaba en la agenda y la realidad no alteró ésta. Frededik Ducrozet, de Crédit Agricole, lo tiene relativamente claro: recortará 10 puntos básicos el próximo mes, aprovechando quizá las nuevas previsiones de inflación hasta 2016 que publicará el BCE.

Quizá sea razonable. Pero suena raro. La inflación está un punto por debajo del objetivo y tiene tendencia a bajar. Pero como nos dice siempre el BCE, la clave son las expectativas de inflación. Y el banco las considera “firmemente ancladas”, y considera que a medio plazo los precios se alinearán con el objetivo. Habrá que creérselo.

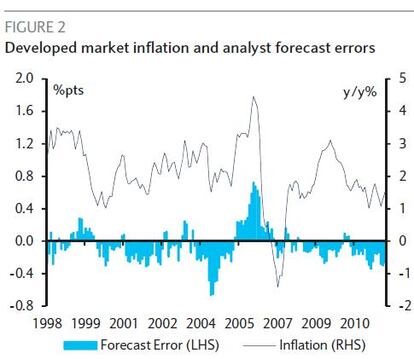

Barclays ha publicado un bonito gráfico al respecto, donde se ve cómo salvo algún periodo en particular, las expectativas son sistemáticamente superiores a la inflación, lo que sugiere que o bien las predicciones están sesgadas al alza o bien que los “predictores” no han sido capaces de actualizar sus modelos a la realidad.

La tendencia, en todo caso, es muy clara, y creo que ayuda a entender la situación financiera en Europa: los temores infundados a la inflación han prevenido al Banco Central de actuar contra la deflación. Y ayer fue un nuevo ejemplo. Quizá no veamos deflación, y quizá (sabe un poco más que yo sobre su trabajo) tenga razón en retrasar las decisiones hasta marzo. Pero, desde aquí, parece más bien que tiene más miedo a la inflación que a la deflación, a pesar de que la inflación es baja, está cayendo y la historia reciente demuestra que ha sobrevalorado las expectativas de precios.

Llegados a este punto uno se acuerda de las portadas de Bild en plena crisis de la deuda, de los agoreros estadounidenses hablando de inminente hiperinflación o de la película de animación producida por el BCE donde el protagonista es el monstruo de la inflación. Ahora cuadran más las cosas. Como decía hace poco Krugman, el que vive de las rentas no va aceptar fácilmente un entorno de tipos bajos y abundancia de capital, pues gana dinero precisamente con el entorno opuesto. La inflación es el espantajo.