La pyme española paga un 5% por financiarse frente al 2,8% de la alemana

Los préstamos quedan paralizados hasta dos años tras una fusión bancaria.

Con el Eurogrupo dando por cerrado el alambicado proceso de reestructuración de la banca española, rematado con la exigente hoja de ruta que acompañó al rescate al sector, la gran incógnita pendiente sigue siendo cuándo volverá el crédito, gasolina necesaria para la salida de la crisis.

Coincidiendo con la asamblea conjunta celebrada el pasado fin de semana entre el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM), el Institute of International Finance y la consultora Bain & Company presentaron en Washington un significativo informe titulado “Restaurar la financiación y el crecimiento de las pymes europeas” exponiendo cómo éstas son las principales afectadas por la sequía crediticia.

Un problema que persiste “pese a los recientes signos de renovado crecimiento en el corazón de la eurozona” y que resulta vital solucionar en países como España, donde las pymes generan más del 80% del empleo.

El estudio, basado en 140 entrevistas con banqueros, patronales, empresarios, inversores o instituciones, compara la situación de las pymes francesas, irlandesas, italianas, holandesas, portuguesas y españolas. Estas últimas son unas de las más afectadas por la falta de financiación bancaria, que se ha visto reducida un 66% desde máximos hasta mediados de 2013, frente al 21% que ha retrocedido en Italia, el 32% de Holanda, el 37% de Francia, el 45% de Portugal o el 82% de Irlanda, donde la caída es mayor que en España pero partiendo de volúmenes mucho más bajos.

Una evolución que el informe achaca a cuatro factores: la dificultad para disponer de información fidedigna sobre la solvencia de las pequeñas empresas, los desincentivos normativos y fiscales que tienen dichas compañías para crecer, la falta de canales de financiación alternativos, pero, ante todo, el papel directo que juega la reducción del crédito concedido por la banca.

Los expertos destacan la dificultad de las entidades para conceder crédito a la par que refuerzan su capital, provisionan sus carteras inmobiliarias y endurecen el perfil de riesgo para las nuevas concesiones de préstamo. El documento, sin embargo, también señala como elementos nocivos para las pymes españolas la reducción del número de entidades o la práctica desaparición de las cajas de ahorro, fuente cercana y habitual de crédito para las pequeñas compañías.

Ante el argumento habitual del sector financiero de que no se concede más crédito porque no se está recibiendo “demanda solvente”, el informe aduce que “algunos bancos están utilizando herramientas contundentes para reducir la demanda”.

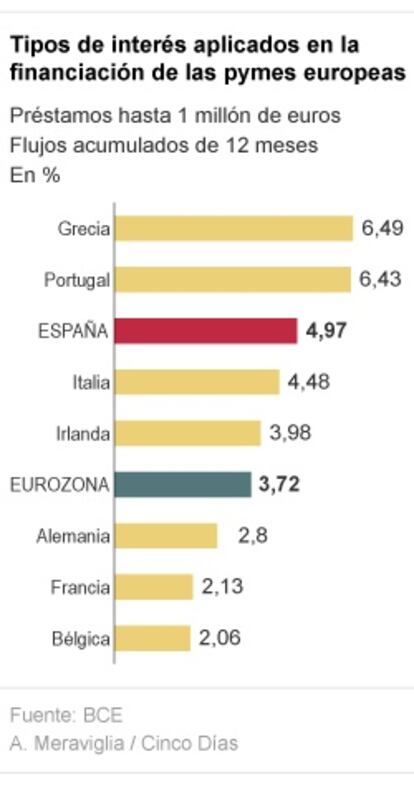

El precio es la más obvia. Así, una pyme española paga de media un 4,97% de interés por un crédito a un año frente al 2,8% que se le exige a una alemana, según los últimos datos recopilados por el Banco Central Europeo sobre préstamos a empresas por debajo del millón de euros.

De hecho, el coste también es inferior en otros países de la castigada periferia europea, como Italia, donde las pymes pagan un 4,48% o Irlanda, donde el coste del crédito es del 3,98%. De entre los grandes países europeos, solo la banca de Portugal, con un 6,43% o la de Grecia, con un 6,49%, cobra más por financiar a pymes que la española.

Pero incluso a quien puede pagar se le ponen problemas, recoge el documento, señalando que algunas entidades están rechazando conceder préstamos cuando el tipo de interés que consideran deben cobrar supera el 10%. “Los banqueros de todos los países”, reza el informe, admiten que este tipo de demanda “habría sido atendida” anteriormente.

Dadas las particularidades, los autores del informe aconsejan la toma de soluciones “a medida” en cada país pero ante todo instan a la Unión Europea a coordinar una respuesta comunitaria que facilite la financiación de pymes en paralelo a la supervisión bancaria única.

Dos años de préstamos paralizados tras una fusión bancaria

“En España, algunas pymes carecen de relaciones establecidas con bancos que sean capaces de prestarles, porque su antiguos bancos fueron adquiridos o sus actuales bancos han decidido que tienen suficiente exposición. En tales circunstancias, las pymes no pueden recibir crédito durante 18 a 24 meses, periodo que los bancos quieren usar para medir la salud de estas empresas”, refleja el informe elaborado por el la consultora Bain & Company y el Institute of International Finance, ilustrando uno de los más nocivos efectos que los abundantes procesos de fusión y adquisición de entidades financieras han tenido sobre las pymes. Los ajustes de personal y oficinas de buena parte del sector, continúan, ha sido otro bache en el camino que ha dejado sin sus interlocutores habituales a miles de pequeñas y medianas empresas.

La internalización, presentada por el propio Gobierno como la gran apuesta de futuro para las pymes españolas tampoco es tarea fácil. “Exportar es cuestión de supervivencia; muchas pymes están mirando a Latino América. Necesitan dinero fresco para hacerlo, pero es un préstamo arriesgado”, revela en el informe un banquero español, cuyo nombre no se menciona, ilustrando la paradoja de la situación.