Si España es como EE UU, el fin del ajuste en vivienda se acerca

La variable que primero volverá a dar cifras positivas es la venta de casas La evolución del mercado laboral y la economía global serán decisivas

Salvando las distancias propias de cada país, en materia de vivienda lo que ocurrió en EE UU o Reino Unido en los felices años 90 y comienzos de este siglo acabó pasando también en España. Quizás por eso los analistas miran con tanta atención las señales inequívocas de recuperación del ladrillo que llegan de la otra orilla del Atlántico.

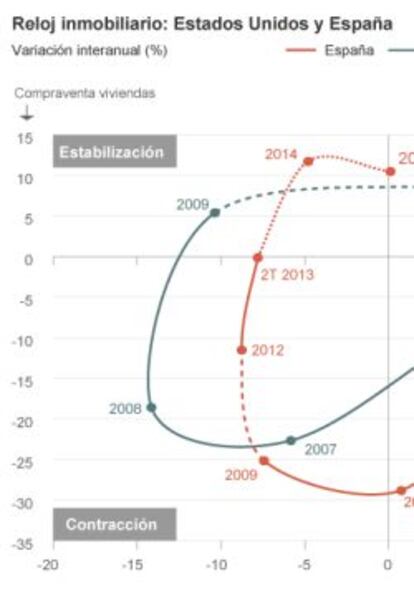

Todos los expertos consultados coinciden en que precios y ventas de casas suelen seguir el mismo patrón a lo largo de todo el ciclo económico. El último análisis elaborado por La Caixa Research utiliza la imagen de las manecillas de un reloj para describir gráficamente la evolución lógica del sector inmobiliario: una primera expansiva en materia de costes y ventas, le suele seguir la desaceleración; la tercera etapa es la de la contracción si la economía entra en recesión, para desembocar finalmente en una cuarta fase de estabilización y así sucesivamente.

¿En qué fase de esas cuatro se encuentra ahora España? En opinión de los analistas de La Caixa, su reloj inmobiliario se encuentra todavía en una franja horaria distinta de la estadounidense. Cuando en 2007, los precios y ventas de viviendas en EE UUya arrojaban cifras claramente negativas, en España aún se hablaba del aterrizaje suave. Los precios continuaban creciendo a tasas por encima del 5% anual, mientras que las compraventas disminuían ya un 15,2%. Esa mayor velocidad del ajuste estadounidense, unido a la doble recesión que ha sufrido la economía española es lo que ha provocado el “desfase horario” entre ambos sectores.

De hecho, mientras en EE UU en el periodo que va de 2005 a 2012, las agujas de ese imaginario reloj ya han dado una vuelta completa y parecen consolidarse de nuevo en la fase expansiva (con aumentos de precios y de transacciones), España lleva cómodamente instalada en la fase contractiva desde 2008. Solo los incentivos fiscales aprobados en 2010, como la rebaja del IVA para la compra de vivienda nueva, trataron de mitigar en parte la sangría del mercado sin grandes resultados.

Sin embargo, el consenso de todos los grandes servicios de estudios y de los principales portales inmobiliarios es que la fase de estabilización se encuentra cada vez más próxima. Las ventas de pisos suelen ser el indicador que reacciona primero a los cambios habidos en el entorno macro. Y las últimas cifras publicadas así lo demuestran. Según la estadística que elabora el Ministerio de Fomento con los datos procedentes de las notarías, en el segundo trimestre de este año las ventas se redujeron un 4,2% anual, cuando 12 meses antes descendían al 7% y en 2011 lo hacían a un ritmo del 40%.

Nivel de equilibrio

Por lo tanto, si los datos estadísticos relativos al mercado laboral y al crecimiento económico continúan mejorando, es de esperar que el volumen de compraventas vaya ganando protagonismo.

Entretanto, ¿qué se espera que hagan los precios? En este apartado las opiniones también comienzan a ser bastante parecidas entre sí, aunque con matices. El fundador y presidente de Idealista.com, Jesús Encinar, señalaba recientemente que mientras no vuelva a fluir el crédito, la demanda retrasará sus decisiones de compra, a menos que disponga de ahorro suficiente como para adquirir su vivienda sin financiación. Y en ese escenario, lo lógico es que los precios continúen a la baja. Además, apuntó al mercado laboral y la evolución económica global como otros dos aspectos clave para el mercado inmobiliario. De ahí que sea uno de los analistas que opina que la estabilización dependerá “de muchos factores”. “No es una recuperación cierta”, admitió.

Según su percepción, el precio de la vivienda tocará fondo en el tercer trimestre de 2016 si mantiene el ritmo de caída actual, que oscila entre el 7% y el 8%, pero descartó que el freno en el descenso implique un rebote posterior. Coincide de esta manera con el análisis efectuado por La Caixa, que pronostica la estabilización de ventas y precios a partir de 2015.

Otro reciente estudio del portal Fotocasa y el IESE ve síntomas más claros de estabilización en el mercado de las casas usadas al finalizar el tercer trimestre. Su precio medio se habría mantenido en torno a los 1.700 euros por metro cuadrado. Con ello, se rompe la cadena de 24 trimestres consecutivos de descensos que el precio de la vivienda de segunda mano ha registrado.

En España, los pisos acumulan una depreciación del 29,5% desde máximos (36,4% en términos reales) y aunque por lo abultado de estas cifras todo parece indicar que la mayor parte del ajuste ya se ha realizado, la OCDEestima que las viviendas todavía están sobrevaloradas en un 5% de promedio respecto a lo que denomina su precio de equilibrio. Así, las casas deberían seguir abaratándose, pero “la hora de la estabilización está cada vez más cercana”, admite La Caixa Research. Se trata del último cálculo efectuado por esta organización correspondiente al primer semestre de este año, que contrasta con la sobrevaloración calculada para finales de 2012, que era del 11,5%.

¿Cómo se calcula ese supuesto precio de equilibrio? La OCDE lo realiza basándose en una doble ratio y su correspondiente media: precios de las casas sobre la rentabilidad media que se obtiene por su alquiler y la relación entre esos mismos precios y los salarios. Para EE UU e Irlanda ese mismo estudio ya estima que los precios están infravalorados, aunque menos que en Japón o Alemania

Vender una casa en cinco meses

Las cifras que arroja el mercado inmobiliario de EE UU, aunque son bastante positivas desde hace bastantes meses se enfrentan a un debate diferente: ¿podrán asumir una subida de tipos?

Después de las cautas palabras de Ben Bernanke el 19 de junio advirtiendo que todo llega a su fin, el sector se pregunta cómo afectará a la todavía volátil mejora de la construcción y venta de viviendas el encarecimiento del crédito. Por el momento, parece ser inmune, atendiendo a los buenos datos de ventas del índice que publica la National Association of Home Builders (NAHB). Sus últimos números suponen volver a niveles precrisis (2006). De hecho, el consenso de los analistas estadounidenses sostiene que si la recuperación continúa, es de prever que la de la vivienda siga adelante.

Es una realidad que se ha reducido de manera significativa el stock de casas. De un máximo de 11,9 meses que se tardaba en vender una vivienda en lo más crudo de la crisis (allí julio de 2010), ahora se tarda una media de 4,9 meses (agosto pasado). Otra realidad para la esperanza: la demografía y la mejora del empleo vuelven a ser claves.

El retraso en la formación de hogares que siempre sigue a una crisis tan virulenta como la actual forma lo que se denomina una gran demanda insatisfecha que, en cuanto ha mejorado el mercado laboral, ha vuelto a comprar casas (esto es lo que ya ocurrió en España a comienzos del último boom). Además, los últimos informes sostienen que la construcción está un 40% por debajo de los niveles normales, por lo que se deduce que existe un amplio recorrido al alza que consolidará una subida gradual y sostenida de los precios (en el índice Case-Shiller son ya 17 incrementos consecutivos) por la mejor relación oferta-demanda. Conclusión: la subida de tipos se compensará por la mejora de las condiciones del crédito y el avance del desapalancamiento.