La volatilidad de los mercados dispara el riesgo de la cartera de negociación del BBVA y el Santander

Las pérdidas máximas diarias por ‘trading’ de ambas entidades baten récords y superan las cifras alcanzadas con la pandemia del Covid

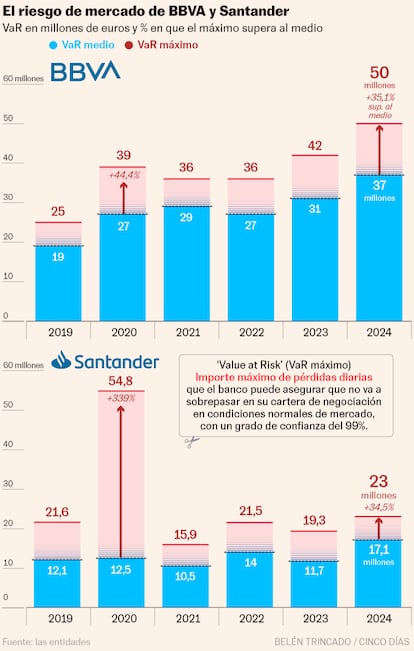

La volatilidad instalada en los mercados en los últimos meses ha llevado a las carteras de negociación de BBVA y Santander a experimentar el valor en riesgo (VaR, por sus siglas en inglés) más alto de los últimos años. Incluso por encima del año de la pandemia del Covid-19.

Las entidades financieras cuentan con carteras de negociación, que están formadas fundamentalmente por acciones y por deuda, con las que buscan ganar dinero con su revalorización en el mercado. Pero dependiendo de las inversiones y de su desempeño en el año, pueden generar pérdidas. En ese sentido, los bancos deben medir ese riesgo de pérdidas y lo expresan con el Value at Risk. Está considerado como un medidor del pánico en los mercados porque cualquier día de nerviosismo o de volatilidad se acaba reflejando. Se trata de un indicador muy seguido en Estados Unidos y también por analistas y expertos porque proporciona a los inversores y gestores de carteras información valiosa para evaluar y limitar las posibles pérdidas, contribuyendo así a la preservación del capital y la toma de decisiones informadas, siempre con el objetivo final de garantizar la estabilidad y solidez del sistema financiero.

Según refleja el informe financiero anual de BBVA, el VaR medio el año pasado fue de 37 millones de euros frente a los 31 millones de 2023, un 19% más. Y la cifra más alta registrada a lo largo del ejercicio fue de 50 millones (otro 19% más alto). Por dar una idea, el año del Covid-19, en el que los mercados colapsaron y llegaron a registrar pérdidas millonarias en pocos días debido a la extensión del virus y las cuarentenas, el VaR medio fue de 27 millones y el máximo de 39. En el caso de Santander, las cifras también son las más altas de los últimos años. El valor en riesgo medio fue de 17 millones (un 46% más que los 11,7 millones del año anterior). En el año de la pandemia este indicador fue de 12,5 millones. El pico máximo que se registró en 2024 fue de 23 millones (un 19% más).

El riesgo de mercado (value at risk, en inglés), es una métrica que utilizan los bancos para conocer cuál es la cantidad de dinero máxima que pueden perder en día en un día de Bolsa, con un 99% de seguridad de que no se sobrepasará esa cifra en condiciones normales de mercado. Es decir, solo existe un 1% de probabilidad de que se supere esa cantidad. Para ello, simulan el valor de una cartera bajo diferentes escenarios para estimar las potenciales ganancias o pérdidas.

En situaciones extraordinarias se puede llegar a sobrepasar y de hecho en EE UU los bancos deben publicar el número de veces que incumplen esas estimaciones sobre pérdidas esperadas en su cartera de trading. El medio especializado Risk detalla que en el cuarto trimestre del año, los bancos estadounidenses sobrepasaron hasta en 15 ocasiones esas estimaciones de VaR debido al aumento de la volatilidad después de las elecciones estadounidenses, que pillaron por sorpresa a los modelos de riesgo.

En los bancos españoles no es lo normal porque la cartera de negociación no es un negocio principal de las entidades. Y aunque tanto BBVA como Santander han elevado cada año el valor en riesgo medio, sigue siendo bajo en comparación con grandes bancos americanos, que sí cuentan con un importante negocio en Bolsa. Por dar un ejemplo, el VaR medio de Bank of America fue de 86 millones en 2024, el de Goldman Sachs de 92 millones o el de Citi fue de 123 millones dólares, más del triple que BBVA y Santander.

“El riesgo de mercado del grupo en 2024 continúa en niveles bajos si se compara con otras magnitudes de riesgos gestionadas por BBVA, especialmente las de riesgo de crédito. Ello es consecuencia de la naturaleza del negocio”, explica el banco en el informe. Según los datos que proporciona la entidad, el principal factor de riesgo es el que está ligado a los tipos de interés, con un peso del 78%. El riesgo de tipo de cambio representa un 11%, el de renta variable un 3% y de volatilidad y correlación un 8%. Destaca la reducción del peso de la renta variable, que el año pasado era del 7%, más del doble. También hay que tener en cuenta que las cifras del Grupo no incluyen los beneficios de la diversificación geográfica, por lo que de incluirlo las cifras serían menores a las reportadas.

En el caso de Santander, el banco apunta en el informe que el aumento del riesgo de mercado se debe a la volatilidad, especialmente en la segunda mitad del año, y no porque haya habido un aumento significativo de las posiciones. “El repunte de la volatilidad en los mercados ante un contexto marcado por el riesgo geopolítico, la evolución de la inflación y su reflejo en las políticas monetarias de los bancos centrales y una mayor exposición al riesgo de los tipos de interés en Norteamérica” justifican esta evolución, explica la entidad en su informe anual.

En 2024 se produjo un cambio de ciclo en la política monetaria. Después de dos años de subidas de los tipos de interés, se produjo una pausa y un recorte de las tasas. Pero también se produjo una incertidumbre por las actuaciones futuras de los principales bancos centrales en materia de política monetaria. En ese momento, cuando los gestores están configurando las carteras, puede que haya episodios de volatilidad o que las decisiones respecto a los tipos de interés no sean las que el mercado esperaba (en EE UU los recortes se pausaron) y por ello puede aumentar el riesgo.