Los bancos españoles ofrecen las segundas hipotecas más baratas de Europa

El tipo de interés medio está cerca de caer por debajo del 3% por primera vez en los dos últimos años

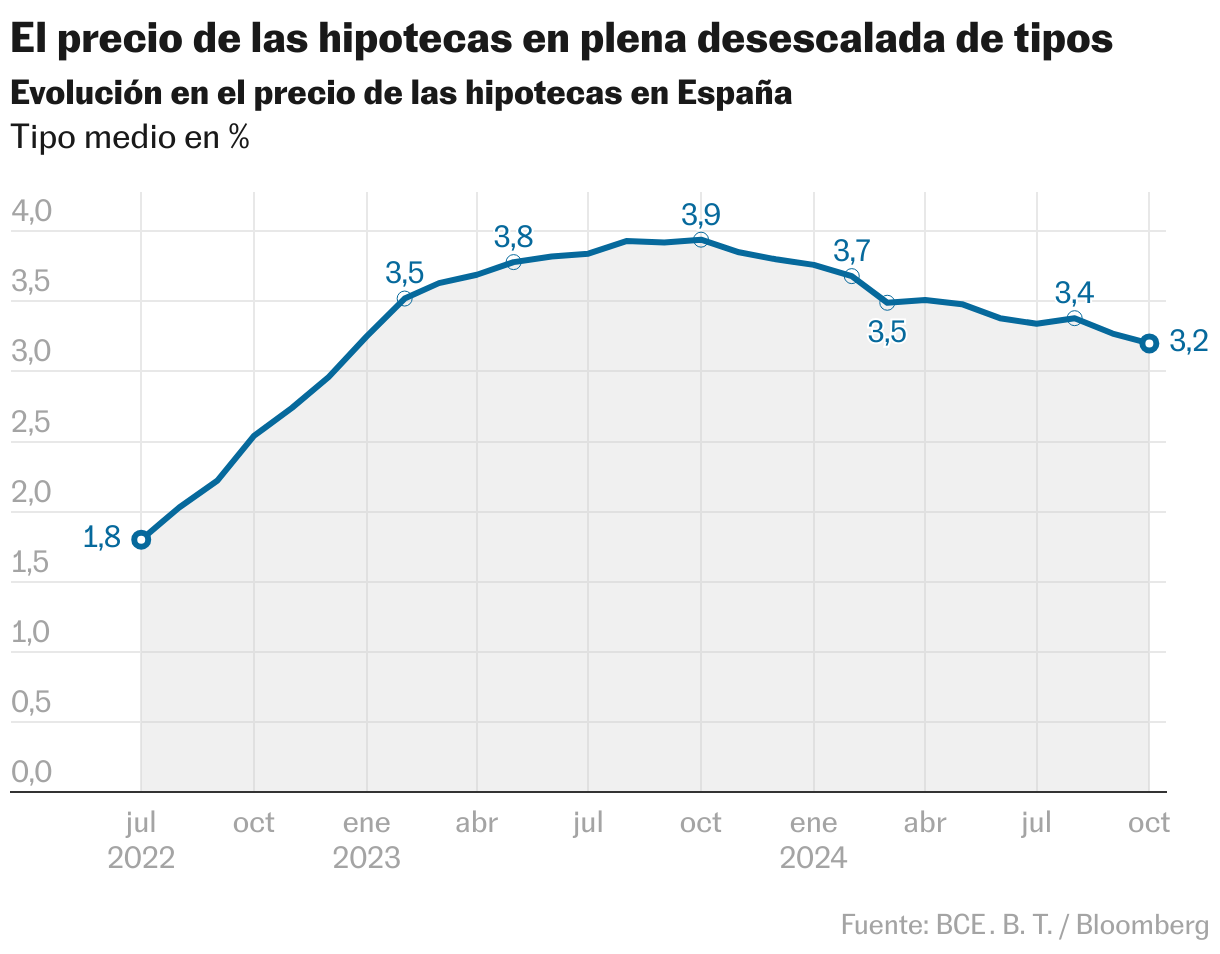

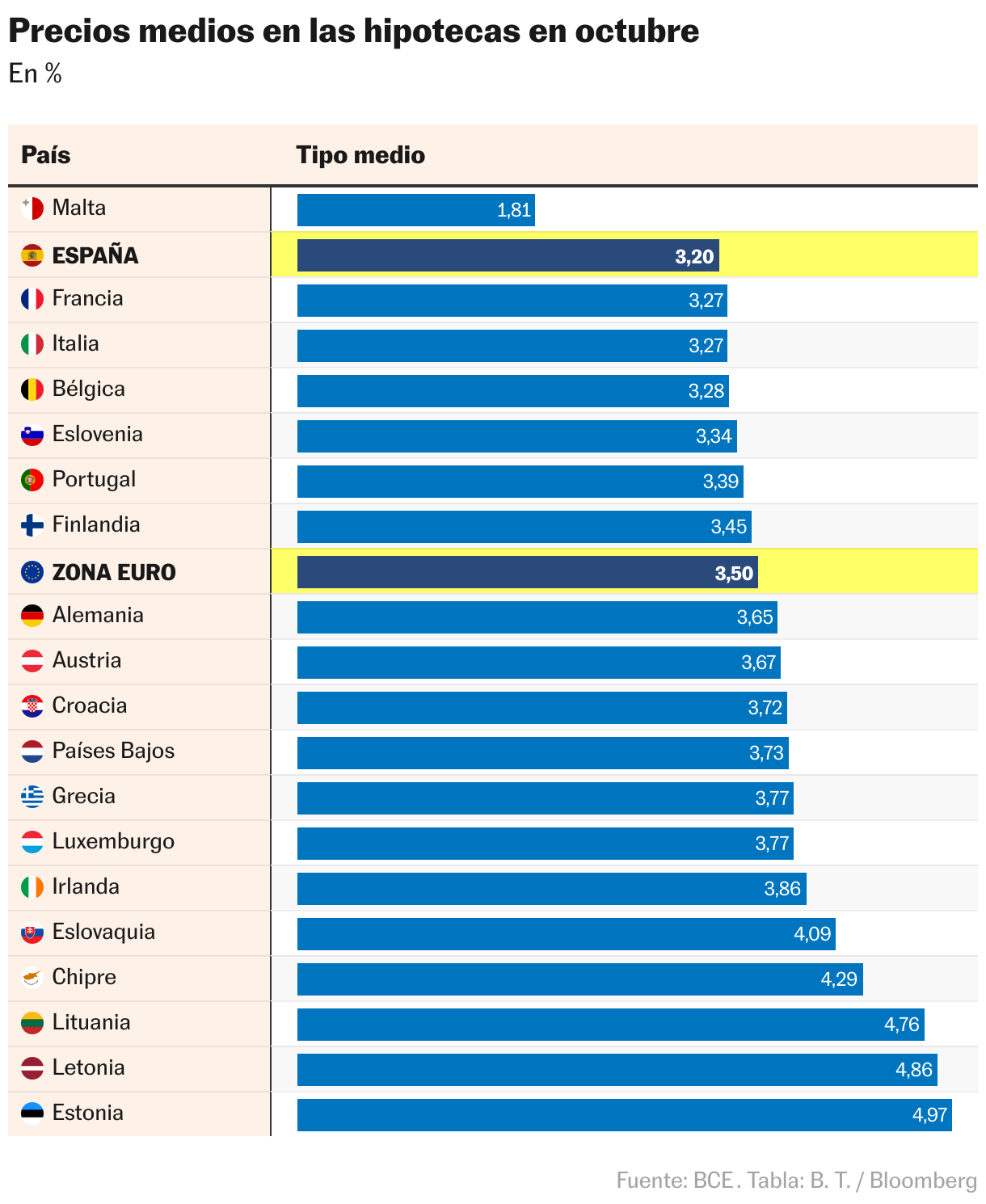

Los bancos españoles conceden las segundas hipotecas más baratas de Europa. Según los últimos datos que ofrece el Banco Central Europeo (BCE), a finales de octubre, el tipo de interés medio al que se firmaban los préstamos cayó al 3,2%, lo que supone la cifra más baja desde enero de 2023. Igualmente, se trata del segundo país de la Unión Europea, solo por detrás de Malta, que ofrece los precios más bajos. El tipo de interés medio en la zona euro para los préstamos hipotecarios se sitúa en el 3,5%. En países vecinos como Italia y Francia (3,27%), los tipos también están por debajo, aunque son superiores a los de España. Y en Alemania (3,65%) y Países Bajos (3,73%) el precio es sensiblemente más alto. Los bancos que establecen los tipos de interés más altos son los de Estonia, con una media del 4,97%, Letonia (4,86%) y Lituania (4,76%). Por dar una idea, en España, con este tipo medio del 3,2%, en una hipoteca a 30 años para adquirir un inmueble de 300.000 euros y en la que la persona aporta el 30% (unos 90.000 euros) eso supone pagar 128.000 euros en intereses en total a lo largo del periodo. Tomando el mismo ejemplo como referencia, pero con el tipo medio de la eurozona, los intereses totales ascenderían a 142.000 euros.

En julio de 2022, el BCE inició, después de seis años con los tipos de interés mínimos históricos, una senda de alzas de tipos que llevaron el precio del dinero pasó de estar en el 0% al 4,5% en apenas año y medio, lo que encareció los créditos y las hipotecas. En julio de 2022, el tipo de interés medio al que se firmaban las hipotecas era del 1,8% y a partir de ahí fue escalando hasta alcanzar un máximo del 3,94% en octubre de 2023. Desde entonces, y con el mercado anticipando una progresiva rebaja de los tipos una vez controlada la inflación, los precios comenzaron a caer hasta alcanzar el citado 3,25% en septiembre. Y es previsible que los datos de los próximos meses sean todavía inferiores y próximamente lleguen a ubicarse por debajo del 2% por primera vez en dos años.

Anticipando estos recortes, el euríbor se encuentra por debajo del 2,5%, una bajada de tipos que permite a las entidades hacer mejores ofertas a interés fijo, que son la inmensa mayoría de las que se conceden hoy por hoy. Todavía no se ha producido una guerra hipotecaria entre entidades, pero ya se pueden encontrar préstamos fijos y mixtos por debajo del 3%. “Aunque septiembre no fue un mes excelente, ya se podían encontrar hipotecas a tipo fijo por debajo del 3% y tipos mixtos por debajo del 2%, lo que incentivó a muchos consumidores a optar por estas modalidades”, explicaban desde RN Tu Solución Hipotecaria. En el escaparate bancario actual, Santander ofrece hipotecas fijas al 3,22% TAE, Openbank al 3,27% o Bankinter al 3,57%. En las hipotecas mixtas, los precios bajan al 2,4% de Ibercaja, el 2,5% de Abanca, el 2,66% de Openbank o el 2,75% de ING y Santander para los tramos fijos. Además, hay que tener en cuenta que las ofertas que publican las entidades después se personalizan a cada cliente, en función de su perfil.

En ese sentido, los expertos aseguran que actualmente se pueden conseguir tipos de interés de en torno al 2,5%. También hay que tener en cuenta que en los últimos meses del año los bancos aprietan para cerrar operaciones. Las entidades financieras y las inmobiliarias cuentan con objetivos comerciales y buscan acelerar la firma para conseguirlos o superarlos. En ese sentido, el cliente suele contar con más capacidad de presión para lograr un mejor precio en la hipoteca que a principios de año, por lo que a todas las partes les interesa cerrar las operaciones en marcha. “El actual boom inmobiliario provocará que no solamente haya hipotecas a tipo variable más económicas por este descenso del euríbor, sino que también tengamos hipotecas a tipo fijo mucho más competitivas, llegando en algunos casos por debajo del 2% o al 2% tipo fijo”, apuntan desde Trioteca.

Este mes de diciembre expira el plazo para que los clientes que tengan una hipoteca fija puedan cambiarla a tipo fijo o mixto sin coste de novación (que consiste en acordar un nuevo tipo de interés con el mismo banco) ni de subrogación (que supone llevarse la hipoteca a otro banco que ofrezca un precio más bajo). Y los expertos aconsejan cambiar, ya que aunque el euríbor siga bajando, es una forma de proteger el préstamo con un tipo de interés más bajo y que resulta ya incluso más barato que las hipotecas variables.

Según los datos del Instituto Nacional de Estadística (INE), entre enero y agosto se han firmado unas 260.000 hipotecas, de las que el 56% se ha constituido a tipo fijo y el 44% a tipo variable. Después de unos meses en los que la producción de nuevos préstamos se había contenido debido a los altos tipos, se espera una recuperación. “Para los próximos meses cabe esperar que continúe el dinamismo del sector inmobiliario, si bien, la fuerte subida de los precios, derivada del desajuste entre la oferta en la demanda, pone en riesgo la recuperación, sobre todo en las zonas más pensionadas del país”, apuntan desde Ibercaja.

Sobre la firma