Estas son las hipotecas que ofrece la banca con el euríbor por debajo del 3%

Los bancos ajustan su oferta a partir de mitad de septiembre con el euríbor por debajo del 3%. Las fijas se concentran en la franja del 4% TAE, que puede caer hasta el 3,2%

Quien esté pensando en adquirir una vivienda habrá revisado varias veces el catálogo de hipotecas que ofrecen los bancos para comprobar si han bajado los precios. Y después de dos años en los que los precios del crédito habían subido vertiginosamente, la senda de recortes de tipos iniciada en junio por el Banco Central Europeo (BCE) y la caída del euríbor por debajo del 3% han dado un pequeño alivio a los precios de los préstamos en la primera mitad del año y promete traer ofertas más agresivas en la recta final de 2024.

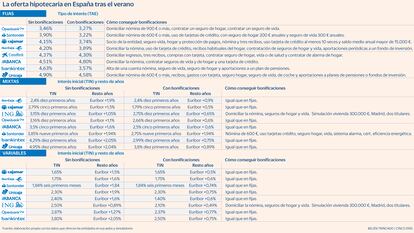

Actualmente, la oferta de hipotecas fijas se concentra en la franja del 4% TAE que puede caer hasta el 3,2% si el cliente obtiene bonificaciones (habitualmente los bancos rebajan el precio si se domicilia la nómina, varios recibos del hogar, si contrata una tarjeta de crédito, varios seguros y realiza una suscripción a planes de pensiones o fondos de inversión). En ese sentido, Santander ofrece un 3,22%, Openbank un 3,27%, Bankinter un 3,57% o Cajamar un 3,74%. Se trata del producto más deseado por los clientes, ya que se aseguran pagar la misma cuota durante toda la vida del crédito, sin llevarse sustos al final del mes. Pero también son los préstamos que actualmente llevan aparejados unos intereses más elevados.

Los expertos de RN Tu Solución Hipotecaria, una compañía especializada en intermediación de préstamos, anticipan que a partir de la segunda mitad de septiembre, coincidiendo con el segundo recorte de las tasas de interés, previsto para este jueves, los bancos lanzarán nuevas ofertas que podrían llegar a precios por debajo del 3%. “A partir del 15 de septiembre es cuando los bancos comienzan a definir sus estrategias de final de año, en ese momento veremos ofertas más competitivas para captar más y mejores clientes”, señala Ricardo Gulias, consejero delegado de la firma.

Fuentes bancarias explican además que hay un efecto estacional que favorece mejores precios en los préstamos a finales de cada año. Tanto las entidades como las compañías inmobiliarias establecen objetivos comerciales y cuando se acerca el cierre del año tienen más presión para lograr esos objetivos, si es que todavía no se han logrado, de forma que los clientes cuentan con una mayor capacidad de presión para obtener un mejor precio en la hipoteca.

Más allá de las hipotecas fijas, durante los dos últimos años la modalidad preferida ha pasado a ser la hipoteca mixta. Se trata de un producto que combina un tipo fijo durante una primera etapa del préstamo y otro variable durante el tramo final. De inicio, las cuotas son más altas que en una hipoteca variable, pero se beneficia de un menor coste cuando se termina de pagar el tramo fijo. En estas hipotecas, el precio del interés fijo se sitúa en la horquilla de entre el 2,4% y el 4% y con las bonificaciones puede caer hasta una franja de entre el 1,8% y 3%. Para el tramo variable, los precios más habituales se sitúan en el euríbor más 1% y 2%. Si se obtiene bonificaciones, ese tipo puede caer un punto, hasta euríbor más 0,5% y 1%.

Entre las mejores ofertas, cumpliendo con todas las bonificaciones, Cajamar ofrece un tipo fijo durante cinco años del 1,79% y para el resto de los años el tipo al que se sitúe el euríbor más un 0,5%. Ibercaja ofrece un tipo fijo del 2,4% los primeros diez años y después el euríbor más un 0,9%. La hipoteca mixta de Abanca ofrece un tipo fijo del 2,5% los primeros cinco años y después el valor del euríbor más un 0,6%.

“Sin duda, los bancos van a seguir apostando a corto y medio plazo por las hipotecas mixtas porque son, ahora mismo, el producto estrella. Aunque poco a poco parece que el BCE va a recorrer la senda de ir rebajando los tipos de interés, los consumidores todavía no se han recuperado del susto de pasar en pocos años de un euríbor en negativo a un euríbor disparado, lo cual hace que buena parte de las personas apuesten por la estabilidad en su vida. Este tipo de hipotecas suelen ser más beneficiosas que las fijas para los bancos. Y también para los clientes, ya que el hecho de contar con un periodo fijo concreto en el que el tipo es más barato que el de una hipoteca fija, es cuanto menos atractivo”, señalan fuentes de la plataforma de asesoramiento financiero Roams.

En el lado de las hipotecas variables, los tipos son más reducidos. Pero aun con las últimas bajadas del euríbor los precios acaban siendo similares a los de las hipotecas fijas. Además, se trata de una apuesta más arriesgada, ya que el precio de la cuota está sujeto a los vaivenes del precio del dinero. Si el euríbor sube, también lo harán las hipotecas y el cliente pagará más cada mes. Si, por el contrario, bajan, los clientes se beneficiarán de tipos más favorables y un menor coste. Pero dado que las hipotecas son préstamos que se devuelven en varias décadas, es muy difícil intuir en qué nivel estarán los intereses dentro de 10, 15 o 20 años.

“Las hipotecas variables parece que han perdido mucho terreno en los últimos meses y no han sido la opción preferente de aquellas personas que querían comprar una casa, debido al miedo de encontrarse con una subida en las cuotas mensuales en el futuro. Sin embargo, con los valores registrados en 2024 y los recortes por parte del BCE, pueden recuperar, poco a poco, su atractivo, siempre teniendo en cuenta la inestabilidad que presentan”, explica Gabriel Rodríguez Lorenzo, cofundador de la plataforma financiera SinComisiones.

Las ofertas de hipotecas variables se concentran entre el valor del euríbor más un 1% o 2% en los préstamos que no cuentan con bonificaciones. En el caso de cumplir los requisitos, se encuentran ofertas que van desde el euríbor más 0,8% hasta euríbor más 2%. La mejor propuesta es la de MyInvestor, que ofrece euríbor más 0,79%. ING ofrece un tipo que es el euríbor más un 0,89% y Openbank el euríbor más el 1,27%.