El euríbor vive su mayor caída en 15 años y ya supone una ‘paga extra’ para los hipotecados

El indicador abarata los préstamos variables en más de 1.500 euros al año de media

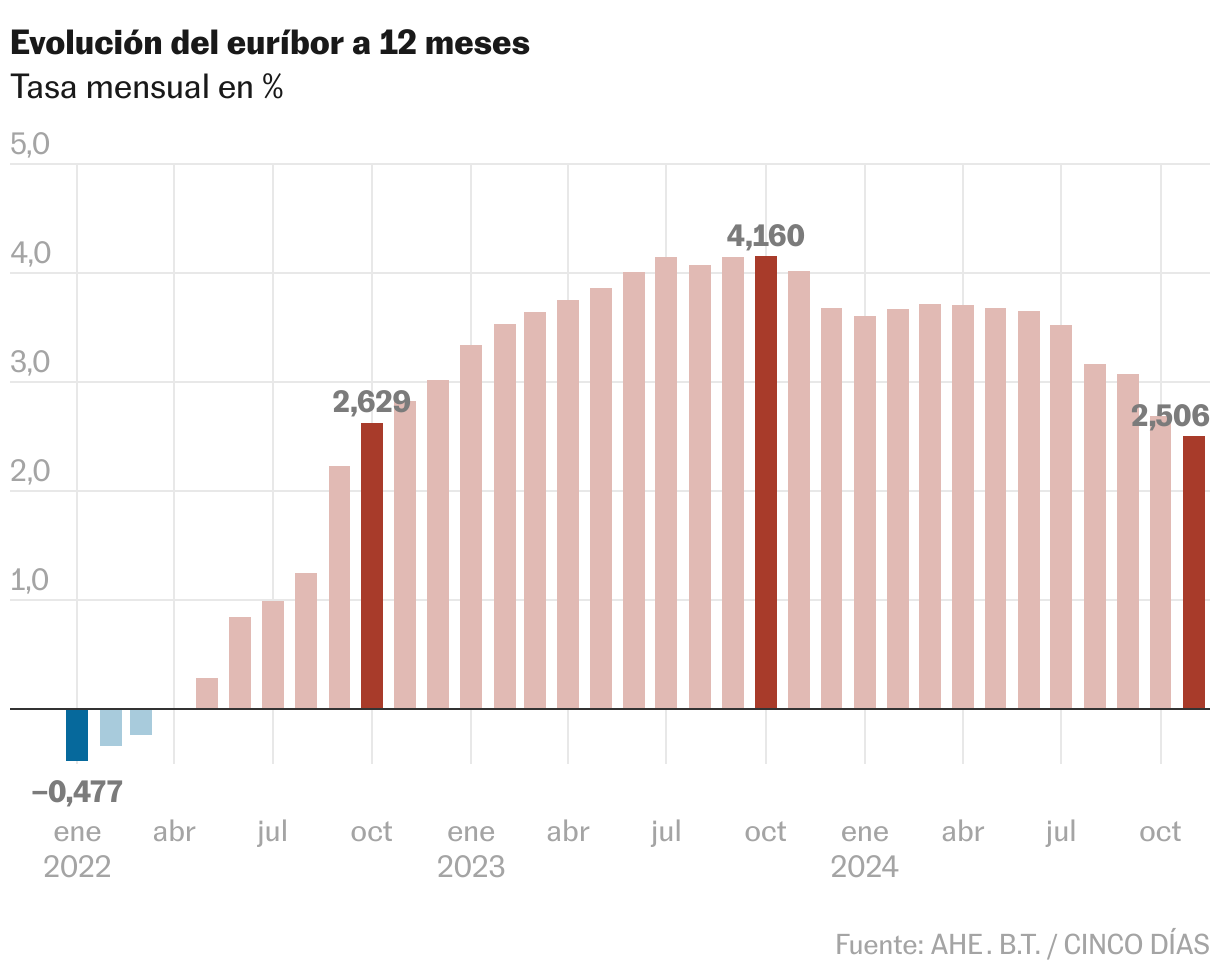

El euríbor se ha convertido en una esperada ‘paga extra’ para los millones de hipotecados a tipo variable. Los más de 1.500 euros al año que se ahorrarán de media quienes vean actualizarse sus préstamos próximamente suponen un importante balón de oxígeno para muchos hogares. Y lo más alentador es que las caídas del indicador hipotecario parecen no haber encontrado todavía su suelo: en noviembre vivió su octavo mes consecutivo a la baja, cerrando en el 2,506%, muy lejos del 4,022% en que se encontraba hace justo un año. Consuma así su mayor descenso interanual desde diciembre de 2009, hace casi 15 años, lo cual no solo lo coloca en la tasa más baja de los últimos dos años, sino también en la senda hacia nuevos abaratamientos de las cuotas.

Tres grandes fenómenos han respaldado la marcha atrás del euríbor: la inflación ha dado señales de estabilización —en noviembre se situó en el 2,3% en la zona euro, y ha permanecido por debajo del umbral del 3% durante todo el año—; el Banco Central Europeo ha recortado los tipos de interés tres veces en cuatro reuniones, y todo hace indicar que seguirá haciéndolo, tanto en su reunión del 12 de diciembre como en el primer semestre de 2025; y ha crecido la inquietud sobre la situación de la economía europea, con sus dos grandes economías como principales señaladas. Francia, asolada por la inestabilidad política, un elevado déficit público, y una deuda en ascenso del 112% del PIB que solo superan Italia y Grecia, ha visto escalar su prima de riesgo a niveles de 2012, mientras que Alemania, muy dependiente de las exportaciones en el ámbito comercial, del gas ruso en el frente energético, y de la fabricación de automóviles en el industrial, roza la recesión y cruza los dedos para que la llegada de Donald Trump a la Casa Blanca no empeore las cosas a golpe de arancel.

Las mediocres perspectivas de crecimiento han elevado la presión sobre el BCE para que siga bajando los tipos de interés y estimule así la economía, lo que a su vez tira del euríbor —y del euro— en la misma dirección. Esa ralentización del PIB, paradójicamente, beneficia, tanto a los hipotecados que ya contrataron un préstamo a tipo variable y ahora pagan menos cuota, como a quienes están pensando en acudir a su banco a pedirlo próximamente, que tendrán más sencillo acceder a financiación y obtendrán un interés más bajo, en una suerte de cuanto peor, mejor.

Las noticias más recientes han sido negativas para algunos de los indicadores más seguidos por el BCE. La semana pasada, los malos datos de los índices PMI, tanto en la actividad del sector servicios —en noviembre se situó en 49,2 puntos, frente a los 51,6 del mes anterior, su peor lectura de los últimos diez meses—, como en el manufacturero (45,2 puntos vs 46 en octubre), confirmaron el deterioro. “El PMI de noviembre es otra llamada de atención para los políticos de la zona euro de que la economía sigue mostrando signos de debilidad”, advirtió Bert Colijn de ING.

Más caídas en 2025

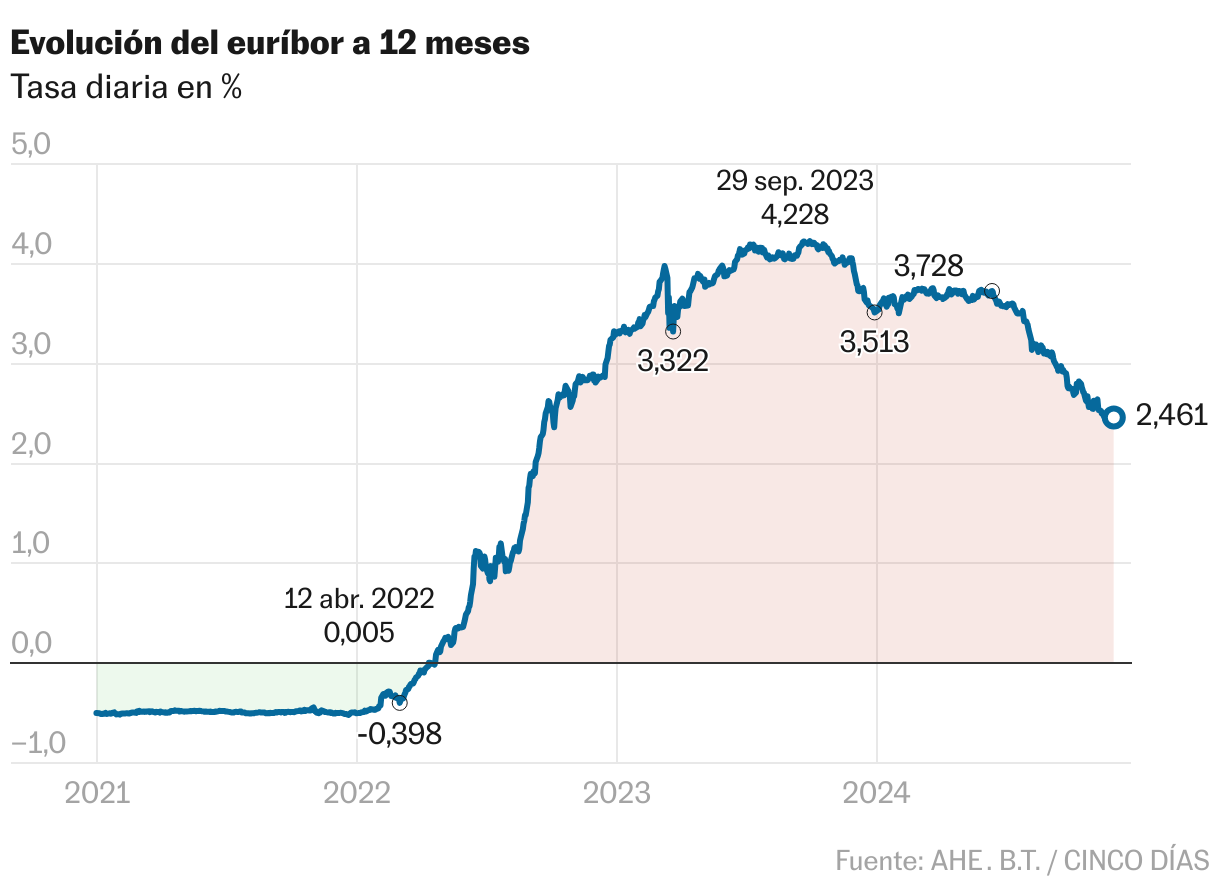

Esa conjunción de factores se ha traducido en que el euríbor ha caído en 13 sesiones y subido en ocho durante el mes de noviembre. Tocó mínimos anuales el martes de esta semana en el 2,393%, aunque desde entonces ha recuperado algo de terreno, y cerró el mes en el 2,461% en tasa diaria. Para una hipoteca media, de 140.451 euros a pagar en 23 años, según los datos del Instituto Nacional de Estadística para 2023, con un diferencial de un punto, supondría pasar a pagar 128 euros menos al mes, o lo que es lo mismo, 1.537 euros al año.

¿Qué pasará en 2025? El Panel de Funcas prevé que la tendencia se estabilice, poniendo fin a las bruscas caídas de este año. Según sus previsiones, el euríbor cerrará el próximo ejercicio en el entorno del 2,35%. No muy lejos de esa cifra se mueven los analistas de CaixaBank Research, que apuntan a un euríbor ligeramente por encima del 2% para diciembre de 2025.

La oferta hipotecaria de los bancos ya está recogiendo parcialmente el nuevo escenario: los préstamos a tipo fijo por debajo del 3%, impensables meses atrás si no se superaban ciertos ingresos, se han vuelto cada vez más comunes, aunque el proceso de adaptación a la bajada de las tasas por parte de las entidades es dispar, y no inmediata: según el Instituto Nacional de Estadística, el tipo medio de septiembre fue del 3,14%. “Pese a que el euríbor está bajando y a que el BCE también recortará los tipos de interés oficiales, los bancos no tendrán tiempo en diciembre para ajustar más sus ofertas; las nuevas rebajas las veremos ya en 2025″, prevé Simone Colombelli, director de Hipotecas del comparador hipotecario iAhorro.

El mayor atractivo de los préstamos hipotecarios, que en septiembre se incrementaron un 33,9% frente al mismo mes del año pasado, hasta las 41.306, según datos del INE publicados este jueves, conlleva el efecto positivo de facilitar, sobre el papel, el salto del alquiler a la compra a quienes buscan ser propietarios, pero el aumento de la demanda de vivienda que puede aparejar amenaza con calentar unos precios que ya acumulan importantes subidas, diluyendo así las ventajas del descenso del euríbor.

La caída del indicador no solo beneficia a quienes ya tengan una hipoteca variable o estén pensando endeudarse próximamente. También llega en un buen momento para aquellos interesados en cambiar su préstamo de entidad (subrogación) para obtener intereses más bajos, o en renegociar las condiciones con su banco actual (novación). El próximo 31 de diciembre expira el plazo acordado entre banca y Gobierno para que los clientes se beneficien de la exención de gastos al hacer el cambio de hipoteca y que, según los expertos, puede suponer un ahorro de entre 1.000 y 2.500 euros, al permitir a los que tengan una hipoteca a tipo variable y quieran cambiarla a tipo fijo o mixto, hacerlo sin pagar una comisión.