El euríbor firma su segunda mayor caída del año y cerrará septiembre por debajo del 3%

El principal índice de referencia para las hipotecas suma su quinto mes de caídas y da nuevo alivio a los hogares con préstamos a tipo variable

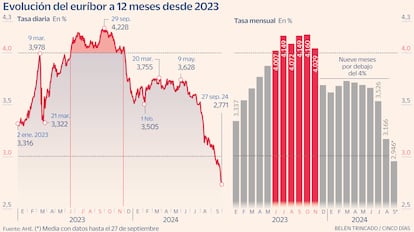

Casi dos años después, el euríbor ha bajado del 3% en un mes completo. El principal índice de referencia para las hipotecas a tipo variable en España, ha cerrado septiembre, a falta de una jornada, con una tasa media del 2,946%, una cifra que no se veía desde noviembre de 2022. Esta caída supone un alivio financiero para miles de familias con hipotecas vinculadas a este índice, que verán una reducción en sus cuotas mensuales tras dos años de encarecimiento en los préstamos debido al alza de tipos de interés.

A falta de un día para terminar el mes, el indicador se anota su séptima caída mensual desde el comienzo de 2024, la segunda mayor en el año (-0,22 puntos en comparación con agosto). Y en tasa interanual experimenta un desplome de 1,203 puntos básicos, el más pronunciado desde enero de 2013. Desde que en julio de hace dos años el Banco Central Europeo (BCE) decidió iniciar una senda de subida de tipos de interés para combatir la elevada inflación, el euríbor no dejó de subir. Concluyó 2022 por encima del 3% y desde entonces no había bajado de esa cota. El punto máximo se alcanzó en octubre de 2023 con un 4,16%.

Los principales beneficiarios serán los hipotecados a tipo variables, que podrán experimentar un ahorro de más de 1.000 euros al año. En concreto, los hogares que revisen su hipoteca una vez al año y hagan esa revisión en octubre, tendrán una rebaja de 104 euros en la cuota (para una hipoteca media, de 148.122 euros a pagar en 24 años), lo que supone 1.225 euros al año, un 11,4% menos, según los cálculos de la plataforma financiera Kelisto. Para quienes revisen su hipoteca de forma semestral, verán reducida su cuota en 65 euros (394 euros al semestre), un 7,5% menos.

Igualmente, supone un incentivo para quienes estén pensando en contratar una hipoteca después del verano. Después del parón estival, algunos bancos han iniciado ya campañas de rebajas de precios en sus hipotecas, gracias al recorte de tipos iniciado por el BCE (ha situado la facilidad de depósito en el 3,5% después de dos bajadas de 0,25 puntos en lo que va de año). Los expertos anticipan una guerra hipotecaria en el primer trimestre del año y consideran que puede llegar a haber ofertas agresivas por debajo del 3% TAE (actualmente toda la oferta de hipotecas fijas se concentra en el rango de entre el 3% y el 4%).

Se trata de un estímulo también para aumentar la cartera hipotecaria de la banca. Durante el periodo 2016-2022 los tipos de interés sufrieron una anomalía histórica y se mantuvieron en el 0%. En total, el euríbor registro 72 meses consecutivos en terreno negativo y los hogares aprovecharon para firmar hipotecas fijas, ya que se aseguraban un tipo de interés beneficioso durante toda la vida del crédito. Pero desde julio de 2022 los bancos han experimentado un freno en el número de nuevas firmas hipotecarias a medida que los tipos de interés y los precios hipotecarios subían.

En los primeros siete meses de 2024 se compraron 356.000 viviendas en España, según los datos del Instituto Nacional de Estadística (INE), lo que supone un 1,3% menos que en 2023 y un 7% menos que en 2022. Previsiblemente, con hipotecas más bajas y más capacidad de asumir deuda una vez que la inflación está más controlada, debería aumentar el número de préstamos hipotecarios. De hecho, este viernes, el propio INE ha publicado que el número de hipotecas aumentó un 23,5% en julio respecto al mismo mes de 2023, hasta sumar 36.260 préstamos, la mayor cifra en un mes de julio desde 2010. El tipo de interés medio para las hipotecas constituidas sobre viviendas alcanzó en julio el 3,17%, frente al 3,26% registrado en junio.

La mayor parte de las entidades financieras y las instituciones económicas prevén que el euríbor se sitúe holgadamente por debajo del 3% para finales de año. Bankinter estima que cerrará el año en el 2,75%, Funcas en el 2,8% y CaixaBank, más pesimista, en el 3,2%. Para 2025, todas las instituciones coinciden en que el índice de referencia para las hipotecas descenderá hasta el 2,5%.

“El euríbor lleva inmerso en una espiral de fuertes caídas en el último mes y medio a raíz de las últimas decisiones tomadas tanto por el BCE como por la FED (recordemos que debe existir un equilibrio entre ambas para que no se rompa el cambio euro/dólar). Un escenario que, a corto plazo, parece seguro que seguirá siendo así, después de ambos bancos centrales hayan lanzado sendos mensajes de preocupación acerca de la evolución de la economía, lo que presumiblemente los llevará a ejecutar más rebajas en los tipos antes de final de año. Por ello, entendemos que el euríbor se consolidará por debajo del 3% y podría llevarle a cerrar 2024 en el entorno del 2,5%”, señala Pedro Ruiz, portavoz de Kelisto, a través de un comunicado.