Los tipos de interés marcan una vuelta al cole de alto voltaje

El precio del dinero va a bajar, aunque a una velocidad e intensidad desconocidas. Tal incertidumbre inquieta a unos inversores cada vez más nerviosos ante el riesgo de recesión y las altas valoraciones

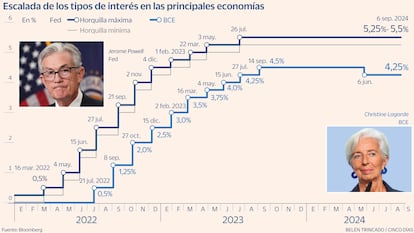

El regreso a la rutina que marca el mes de septiembre va a traer la novedad más esperada por los inversores en mucho tiempo: una rebaja de tipos de interés en Estados Unidos, la primera desde la pandemia. Ya no hay especulaciones ni dudas, el propio presidente de la Reserva Federal, Jerome Powell, confirmó que ha llegado el momento para el cambio de rumbo en su política monetaria, para emprender el camino de vuelta tras las fulminantes alzas del precio del dinero con las que el banco central ha estado desde marzo de 2022 luchando contra la inflación. Ese esperado recorte de tipos es probablemente la única certeza en una vuelta al cole plagada de incertidumbres para los mercados. Las decisiones de los bancos centrales van a ser la referencia obligada, pero la volatilidad puede volver a estallar en cualquier momento en un contexto internacional con una tensión geopolítica creciente, con los mercados cotizando en zona de máximos históricos y con un evento de dimensión planetaria a la vuelta de la esquina, las elecciones presidenciales de Estados Unidos.

Los bancos centrales han marcado el que será el nuevo rumbo a partir de ahora. Desde julio, ya han bajado tipos el BCE -que se espera vuelva a hacerlo de nuevo el día 12-, el Banco de Inglaterra y el Banco de Canadá, esta misma semana. Aunque eso no es garantía ni mucho menos de que la travesía vaya a ser tranquila en los mercados financieros. Dos años de puño cerrado en política monetaria, de drástico endurecimiento de las condiciones de financiación, hacen temer que el daño en el crecimiento económico pueda ser excesivo y las rebajas de tipos, tardías y hasta insuficientes. Así quedó patente en la corrección bursátil del 5 de agosto, que ha dejado a los inversores temblorosos desde entonces pese a la recuperación posterior de los índices.

El mercado ahora analiza con lupa los datos de empleo de Estados Unidos, el gran termómetro para anticipar las decisiones de la Fed una vez la inflación está controlada. El dato de paro estadounidense de julio, peor de lo esperado, fue detonante para una oleada de ventas en Bolsa y este viernes se ha conocido el dato de agosto, que deja una reducción de una décima, al 4,2%, aunque también una creación de empleo inferior a lo previsto. El mercado laboral se ha enfriado inevitablemente a consecuencia de las subidas de tipos de interés, dirigidas a bajar la inflación a costa del crecimiento y empleo. La gran duda ahora es si esas señales de debilidad son la antesala de una recesión, y cuál será la respuesta de la Fed. Buena parte del mercado apunta a una rebaja de tipos contundente con la que atajar esa amenaza de contracción: los futuros dan un 40% de probabilidades a un recorte de medio punto en septiembre, no de 25 puntos básicos, frente al 30% de hace una semana. Esa probabilidad llegó a dispararse al 85% en el lunes negro del 5 de agosto.

La primera gran incógnita por resolver será la magnitud de la rebaja de tipos que decidirá la Fed el próximo día 18. Antes, este jueves 12, será el turno del BCE, de quien se espera un recorte de 25 puntos básicos con el que seguir la senda iniciada en junio. “Las citas clave más inmediatas son las reuniones de la Fed y el BCE. El recorte de 25 puntos está asegurado, pero lo importante serán las señales, ver en qué medida los bancos centrales están convencidos de seguir rebajando los tipos. Y la reunión de la Fed puede resultar una decepción si Powell lanza un mensaje de cautela, de decidir dependiendo de los datos. El mercado espera ahora un recorte de 100 puntos básicos en EE UU hasta final de año”, advierte Roberto Ruiz Scholtes, jefe de estrategia de Singular Bank.

Los máximos que han alcanzado los índices bursátiles en el largo ciclo alcista actual pueden mostrar su fragilidad en cualquier momento, como se vio a principios de agosto. Un indicador económico de segunda fila, como sucedió esta semana con los índices de gestores de compra del sector de las manufacturas de EEUU en agosto, puede desatar la mayor destrucción de valor en un día vista en una cotizada. Le sucedió a Nvidia, con una caída del 9,5% que evaporó 278.900 millones de dólares (unos 252.400 millones de euros). “Las tecnológicas están en un proceso de consolidación, de demostrar que pueden monetizar las enormes inversiones en inteligencia artificial”, señala Ruiz Scholtes. Las altas valoraciones que han alcanzado los valores tecnológicos y el fuerte rally que amasan en Bolsa les hacen estos días más vulnerables en momentos de inquietud en el mercado. “A mediados de agosto, muchos mercados se habían recuperado parcialmente, pero la lección es clara y conviene no olvidarla: las Bolsas pueden comportarse de forma errática e imprevisible. En definitiva, las tormentas pueden estallar en un cielo aparentemente despejado. Tampoco es probable que la volatilidad sea un fenómeno temporal”, sostiene Amadeo Alentorn, gestor de renta variable de Jupiter.

En su opinión, abundan los riesgos de cara al futuro, partiendo de la incertidumbre que rodea a la economía mundial y a la velocidad y magnitud de los descensos en los tipos de interés. La geopolítica es otra gran fuente de riesgo, con conflictos como el de Ucrania o Gaza, con potencial de desatar una escalada bélica internacional; con sociedades cada vez más polarizadas en las que avanzan las fuerzas de extrema derecha, y con la gran cita electoral del año, las presidenciales del 20 de noviembre en EE UU, en las que Donald Trump y Kamala Harris aparecen prácticamente empatados en las encuestas. Además de la Casa Blanca, también se renuevan las Cámaras estadounidenses. Es probable que ni demócratas ni republicanos se hagan con el control de ambas, lo que abocaría a una parálisis legislativa que en cualquier caso neutralizaría la puesta en práctica de las políticas más extremas, como un fuerte aumento de los aranceles a las importaciones en caso de victoria de Trump. Su regreso a la presidencia entrañaría además el riesgo de despertar nuevas tensiones inflacionistas y de inflamar más aún la tensión geopolítica con China.

El triunfo de Trump sería una mala noticia para la Bolsa europea, con grandes compañías exportadoras con fuertes vínculos con China, aunque bien podría ser un revulsivo para la industria estadounidense del petróleo -dado el negacionismo climático de Trump-, para el sector de la salud privada y el farmacéutico, y también para la banca y las tecnológicas, previsiblemente sujetas a menor regulación. Las tensiones comerciales y geopolíticas pueden tomar, por tanto, un curso muy diferente en función de quién ocupe la Casa Blanca, en una cuenta atrás hacia las elecciones de noviembre que en todo caso augura más volatilidad.

Los inversores tendrán también una nueva cita antes de que acabe el año con los resultados empresariales, que en esta última campaña batieron expectativas en Estados Unidos pero quedaron eclipsados por los temores a una recesión. Las previsiones apuntan a beneficios sólidos pero en descenso, en paralelo al aterrizaje suave que se espera para la economía y que es el escenario principal de los expertos. Sí han subido las probabilidades de una recesión en EE UU; Goldman Sachs las ha ajustado por dos veces durante el pasado agosto. Las elevó del 15% al 25% tras conocer el dato de paro de EE UU de julio y las volvió a bajar al poco, a un 20% de probabilidad de recesión, al conocer el dato de ventas minoristas, mejores de lo esperado.

En Julius Baer contemplan un 25% de opciones de recesión en EE UU para los próximos doces meses, lo que aún así no es motivo para el pesimismo respecto a la Bolsa: “Seguimos considerando la reciente volatilidad como una corrección intermedia en un mercado alcista secular”, defiende Mathieu Racheter, jefe estrategia de renta variable del banco suizo. La firma defiende que los indicadores de la economía estadounidense se mantienen sólidos y que los resultados empresariales del segundo trimestre han cumplido ampliamente con las expectativas, que ya eran de por sí ambiciosas. Pero va con cuidado en su apuesta bursátil. Racheter también cree que habrá puntos de entrada en Bolsa más favorables en las próximas semanas, lo que implica nuevas caídas, y muestra su recelo hacia los valores cíclicos, los más dependientes de la marcha de la economía. “Aunque el perfil de riesgo/remuneración para invertir en valores cíclicos se ha vuelto más atractivo, los inversores a largo plazo deberían, no obstante, ceñirse a los valores estadounidenses de crecimiento de gran capitalización, que se espera que sigan siendo los líderes del mercado», asegura.

En la vuelta al cole y pese a que Wall Street ha sido epicentro para las recientes caídas bursátiles, la Bolsa estadounidense mantiene el favor de inversores y analistas mientras que la europea presenta más sombras. Citi advierte que los riesgos geopolíticos y la debilidad china pesan de forma desproporcionada sobre Europa en comparación con otros mercados, por lo que mantiene una posición neutral para la renta variable europea a pesar de que cotiza con un descuento récord del 35% frente al mercado estadounidense. Sí sobrepondera la Bolsa de Estados Unidos. Por delante queda un nuevo curso en el que sortear incertidumbres y sobresaltos para consolidar las ganancias de un rally incansable.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días