¿Puede caer la acción de Nvidia un 50%?

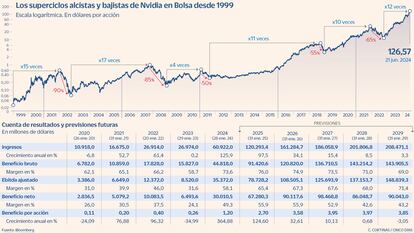

Desde 1999 la compañía ha tenido grandes ciclos alcistas y bajista. Si el margen de ebitda cae al 55%, las acciones bajarán a los 70 dólares frente a los 126 actuales

Esta pregunta puede ser ofensiva a día de hoy dada las mega expectativas que hay en el valor e incluso puede ser una falta de respeto hacer esta pregunta sobre el tercer valor con mayor capitalización del S&P 500 o una falta de confianza en eso que se llaman las expectativas, que es donde se concentra la mayor parte de la valoración. Desde 1999 Nvidia ha tenido grandes ciclos alcistas y bajistas, incluso un ciclo lateral. Para el valor ha sido muy normal hacer lo que hoy estamos viendo. Eso de multiplicar el precio de la acción es una constante al igual que lo es que baje un 50% o más.

El titular de hoy quizás no es tan anormal a no ser que exista un cambio de paradigma en el que el crecimiento sea infinito, aspecto, que sabemos, no suele pasar. Lo que existe es un espectacular adelantamiento tecnológico por la derecha e izquierda a AMD e Intel que hace que ahora el viento sea de cola y muy fuerte, pero también porque los pedidos son muy fuertes por la mega instalación de centros de datos de super clientes como Microsoft que suponen un 20% de las ventas.

La característica actual del consenso de analista en Bloomberg se basa en una concentración del crecimiento de las ventas en este año y el siguiente después de haber acabado el ejercicio fiscal 2024 con un aumento de los ingresos del 126%. Para el ejercicio fiscal 2025, que toma 11 meses del actual (el ejercicio acaba el próximo enero), se espera que las ventas vuelvan a doblar por la super demanda de centros de datos, pero ya en 2026 en adelante el ritmo de ventas se atempera bastante.

Cuando se manejan cifras tan altas de crecimiento cualquier variación al alza o baja hace que la sensibilidad sea muy fuerte. Cotizando a 126 dólares lo único que podemos decir es que un inversor a estos niveles se mete en un ciclo que viene de multiplicar por 12 veces y que, si sale todo como ponen las cifras del consenso, estaría comprando a 32 veces PER (veces que el beneficio está contenido en el precio de la acción) del año 26/27 si todo sale perfecto. Cuando digo perfecto digo pluscuamperfecto. Debe asumir la cifra que más me maravilla porque no se ve mucho y es que el margen ebitda sea sostenible por encima del 65%-70%. Compañía maravillosa pero exigentemente bella.

Otro aspecto que llama la atención es la baja tasa de inversión sobre ventas que el consenso tiene puesto en precio siendo una compañía tecnológica que por naturaleza debe invertir por la rapidez de los ciclos. Mantener márgenes netos de beneficios en la zona del 52% en 2027 me parece un poco quimera. Con unas ventas de 200 billones de dólares y un margen ebitda del 55% en vez de 68%, verán que ya el ebitda caería a 110.000 millones de dólares en vez de 137.000 millones. Por su parte, el beneficio neto bajaría a la zona de lo 70.000 millones, en lugar de los 87.000 millones, mientras el beneficio por acción pasará a ser 2,84 dólares. El que a los 126 dólares actuales ha pagado sin darse cuenta 44 veces PER y la acción no vale lo mismo.

O igual toda la industria sigue dormida y la acción sigue volando para que el MOIC (múltiplo de capital invertido) sea multiplicar por 16 veces y llegar a los 200 dólares. Pero por poder bajar un 50% por supuesto que puede ser y no porque cambie la excelencia de la compañía, sino porque se ajusten los multiplicadores a cifras razonables. Si se introducen elementos como la competencia, mi opinión es que podría bajar un 40% hacia la zona de 70 dólares por caída de márgenes ebitda a la zona del 55% y mayor competencia por aprendizaje de los que ahora han visto pasar al correcaminos Nvidia a toda velocidad. Esta compañía es un gran ejemplo de entendimiento de los ciclos y de la diferencia entre el valor y el precio.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días