El escaparate bancario tras la bajada de tipos: depósitos que pagan menos e hipotecas caras durante más tiempo

Los bancos ajustan su oferta de cuentas y depósitos a la baja pero mantienen los precios de los préstamos

Los depósitos cada vez pagan menos y las hipotecas se mantendrán caras durante más tiempo. Desde que el Banco Central Europeo (BCE) bajó los tipos de interés desde el 4,5% hasta el 4,25% a principios de junio, los clientes minoristas se han preguntado qué va a pasar con los dos productos bancarios por excelencia. Y aunque la rebaja de las tasas no es excesiva y no ha pasado demasiado tiempo, los bancos ya han marcado la línea que dominará el escaparate bancario, a la espera de nuevas señales macroeconómicas.

En los últimos meses, y antes de que el BCE acometiera la primera rebaja de tipos de interés, las entidades ya venían ajustando a la baja su oferta de depósitos, anticipando un giro de la política monetaria. Dado que ahora los tipos de interés están más altos de lo que estarán (previsiblemente) dentro de unos meses, las duraciones más cortas son las que ofrecen los mejores rendimientos. Si hace medio año era posible encontrar intereses cercanos al 4%, ahora la oferta ha caído prácticamente un punto, hasta el 3%.

En los depósitos a tres meses, Cetelem paga el 4% TAE y el banco italiano BFF el 3,8%. Pero ya ha habido movimientos a la baja. MyInvestor ha reducido su depósito a tres meses del 4% al 3,5%. Y también hay que tener en que tener en cuenta que la TAE hace referencia al interés anual, pero estos depósitos solo pagan a tres meses. Es decir, la remuneración final que va a recibir el cliente en un depósito a tres meses es un cuarto de lo que obtendría si mantuviese el saldo durante doce meses. Por dar un ejemplo, para un saldo de 10.000 euros en un depósito a un año que paga al 4%, al final del periodo el cliente recibiría 400 euros brutos. Con ese mismo saldo, al mismo tipo de interés, pero con una duración de tres meses, el cliente ganaría unos 100 euros.

Para duraciones más largas, la banca ya ha bajado la rentabilidad. Las mejores ofertas de depósitos a seis caen medio punto hasta el 3,55% que paga BFF o el 3,5% de Cetelem. A un año, la oferta es incluso más baja y apenas supera el 3%: Cetelem paga el 3,2%, Pibank el 3,14% y EBN y Banca March el 3,1%.

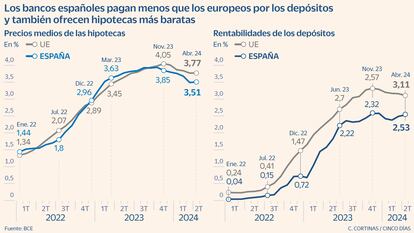

En realidad, los bancos españoles se han mantenido durante los últimos dos años a la zaga europea en cuanto a la remuneración de los depósitos. En el mes de abril (que son los últimos datos disponibles en el BCE), de media, las entidades nacionales pagan unos intereses del 2,53 % mientras que la media de la Unión Europea era el 3,11%. Solo los bancos de Croacia (1,81%), Grecia (1,92%), Eslovenia (1,85%) y Chipre (2,06%) pagan menos que los españoles. El sector viene justificando esta escasa o nula remuneración del pasivo en que cuentan con excesiva liquidez, debido al ahorro acumulado durante los años de la pandemia por los hogares y a los programas del BCE (conocidos como TLTRO) que facilitaban la financiación a los bancos.

En ese sentido, esta semana, el vicepresidente del supervisor europeo, Luis de Guindos, aseguró que los depósitos podrían relanzarse porque las entidades ya no cuentan con tanto exceso de dinero y ya han finalizado esos programas que facilitaban la financiación. “Esto llevará, bajo nuestro punto de vista, a que haya más competencia y que los bancos empiecen a competir más por los depósitos, incluido el ahorro a la vista”, declaró. Sin embargo, los expertos ven pocas posibilidades de que los depósitos vayan a aumentar.

“Los balances de los bancos demuestran que su principal fuente de financiación son los depósitos y cuentas corrientes de los clientes y deberán mantener cierto aliciente comercial en los tipos para una financiación más estable. Pero los tipos de interés ofrecidos por las entidades financieras españolas han sido en general más bajos comparados con otros países, por lo que tampoco es de esperar a la fecha movimientos significativos en este aspecto”, explican Carlos Marcos y Breogán Porta, socios responsables del sector bancario en Forvis Mazars.

En las cuentas remuneradas, Trade Republic rebajó desde el 4% al 3,75% los intereses que paga por el saldo acumulado el mismo día que el BCE ejecutó el recorte de tipos. Sabadell, antes del giro en la política monetaria, pagaba un 3% a los nuevos clientes de la cuenta online y una vez finalizada esa promoción ha sacado otra, pero que paga el 2,5% TAE.

Hipotecas caras durante más tiempo

Tras el recorte de tipos de interés, muchos clientes con la vista puesta en adquirir una vivienda esperaban una rebaja en lso precios de las hipotecas. Sin embargo, deberán esperar todavía más. Según explican los expertos financieros, los intereses de los préstamos se mantendrán altos durante más tiempo. En ese sentido, descartan una inminente guerra hipotecaria, más allá de alguna entidad pueda hacer ofertas ad hoc para determinados clientes o adopte una política comercial más agresiva para ganar cuota de mercado, como venía haciendo BBVA desde el inicio del año.

Por un lado, los expertos explican que los bancos ya anticipaban un recorte de tipos antes de verano y en los primeros meses del año habían rebajado (ligeramente) los precios de las hipotecas, por lo que no va a haber movimientos adicionales. Para ello, detallan que las entidades necesitan más claridad sobre la senda de la políitca monetaria que va a seguir el banco central.

“El efecto a corto plazo está siendo mínimo a la espera de que se asiente y confirme la bajada de la inflación y se vislumbren nuevas bajadas de tipos. Los bancos ya venían descontando esta bajada en los tipos de interés. Llevan desde principios de año adecuando su oferta, llegando a ofrecer hipotecas por debajo del 4,25%. A esto se suma que se trata de una bajada pequeña, de tan solo 0,25 puntos, y que ya no están claras las perspectivas de cuándo se producirá la próxima bajada de tipos de interés” señalan desde la plataforma especializada en finanzas Roams.

Por otro lado, los expertos también detallan que los bancos no quieren correr el riesgo de entrar en una guerra que recaliente el mercado hipotecario. Aunque los niveles de inflación están más contenidos, los bancos todavía necesitan señales macroeconómicas de una recuperación acompañadas de bajadas adicionales para ver precios más bajos en los préstamos hipotecarios.

“Los precios se mantienen iguales, solo está habiendo mejoras para perfiles seleccionados. Muchos clientes confían en que los bancos bajen los precios. Pero para eso se necesita que el BCE baje más los tipos o dé al mercado más señales de claridad. Hasta que no vean clara una senda de la política monetaria, los bancos no vana a sumir el riesgo de entrar en una guerra hipotecaria y recalentar el mercado”, señala Marcelo Siqueira, director de operaciones del bróker hipotecario Bayteca.

En cuanto a la tipología de los préstamos, las hipotecas mixtas siguen copando la oferta bancaria. Según los datos de Roams, estos créditos han aumentado un 24% en lo que va de año en detrimento de algunas hipotecas variables que han empezado a desaparecer del catálogo. “La gente ha cogido miedo al euríbor lo que está provocando esta alta demanda por las hipotecas mixtas. El porcentaje fijo suele ser algo más bajo que el de las hipotecas fijas, por lo que el cliente se garantiza tranquilidad con esa cuota fija y cuando llegue el momento del tipo variable, se decide en función de cómo esté el mercado en ese momento”, señala.

Al igual que los bancos españoles se han mantenido a la cola europea en las rentabilidades que pagan por los depósitos, también han ofertado hipotecas a tipos más bajos que el resto de Europa. Según los últimos datos, la hipoteca media en España se comercializa a un tipo del 3,51% mientras la media de la UE es el 3,77%. En general, las grandes entidades comercializan tipos que rondan el 4% (sin tener en cuenta posibles bonificaciones al contratar otros productos). Entre la oferta actual, Openbank (3,5%), EVO Banco (3,58%) y MyInvestor (3,7%) ofrecen los precios más bajos.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días