Sigue la fiebre por las letras: la demanda de particulares crece el 67% hasta junio mientras los depósitos van a la baja

La caída de las rentabilidades no resta apetito al interés de los ahorradores y las peticiones superan los 15.300 millones en el arranque de año

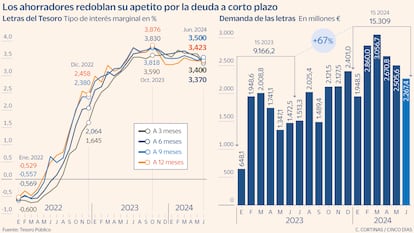

Las esperanzas de que las letras alcanzasen el 4% se diluyeron después de que el BCE ejecutara, a principios de mes, la primera rebaja de tipos en ocho años. Aunque las rentabilidades tocaron techo en la recta final de 2023, los pequeños inversores han seguido fiando a la deuda pública sus esperanzas para batir la inflación. Después de que el año pasado las peticiones de los particulares alcanzaran el récord de 20.844 millones, en los seis primeros meses del año el interés ha seguido creciendo. En las 12 colocaciones del primer semestre la demanda de los pequeños ahorradores superó los 15.300 millones, un 67% más que en el mismo periodo del año anterior y un 31% superior a los 11.678 millones registrados en la segunda mitad de 2023, coincidiendo con las rentabilidades más altas. El pasado octubre, las rentabilidades de las letras a un año eran del 3,876%, muy por encima del 3,423% registra en la subasta del pasado 4 de junio.

La ausencia de alternativas explica este interés. Mientras en las últimas colocaciones las rentabilidades de las letras oscilaron entre el 3,37% de los seis meses y el 3,5% de los nueve, las ofertas más rentables de las entidades a duras penas llegan al 3,5%. El depósito a tres meses que comercializa MyInvestor es uno de los productos más atractivos. Eso sí, para lograr el 3,5% el cliente deberá aportar como mínimo 10.000 euros y contratar una de las carteras que gestiona su roboadvisor. Si no, la rentabilidad cae al 3%.

La inversión en letras no exige vinculación ni penaliza la retirada del dinero. El mayor esfuerzo es la apertura de una cuenta en el Banco de España. Esto es especialmente importante para un inversor como el español, cuya principal seña de identidad es el marcado perfil conservador. Lo que persiguen los minoristas es lograr algo de rentabilidad preservando el capital. Y, a diferencia de la inversión inmobiliaria, que requiere de abultados importes, las letras permiten con muy poco dinero lograr un extra. El importe mínimo exigido son 1.000 euros.

Sofía Antón, directora de Auriga Bonos, señala que a la sequía que sufre el pasivo se suman el dinero de los que quieren subirse a la ola de las letras y las reinversiones de las que vencen. Una vez que la vida de estos títulos llega a su fin, los inversores que no necesitan el dinero destinan el importe a las renovaciones aprovechando que los rendimientos siguen siendo atractivos. “El particular que ha hecho el esfuerzo de abrirse una cuenta en el Banco de España sigue renovando”, señala la experta.

Desde la firma sostienen que el apetito de los particulares es una de las razones que justifican por qué en el mercado primario las rentabilidades de las letras españolas son ligeramente inferior a las de otros países. Una tendencia que se revierte en el secundario. En la última subasta de letras en Francia, los rendimientos de la deuda a tres meses fueron del 3,7%, frente al 3,4% de las españolas. “La presión de los particulares, combinada con una menor oferta por parte del Tesoro, sirven de oxígeno a España”, señala Antón. La media de las colocaciones a corto plazo en el caso del Tesoro español ronda los 5.000 millones, frente a los 7.000 millones de otros estados como el italiano.

Aunque las letras a nueve meses son a día de hoy las que más pagan (3,5% en la última colocación), los particulares tienen una querencia especial por los seis y 12 meses. A cierre del semestre la demanda en las letras a un año alcanza los 6.509 millones, frente a los 4.860 millones de la deuda a seis meses o los 1.416,5 millones y los 2.522,88 de los tres y nueve meses. “El interés de los ahorradores tiene un marcado componente estacional”, indica Antón. Mientras en los periodos de mayores gastos como las vacaciones de verano y Navidades la demanda se contrae, una vez superadas las cuestas de enero y septiembre, los ahorradores echan mano al bolsillo y se lanzan a la compra de deuda. Fruto de este proceso, en marzo las peticiones subieron a los 3.056,7 millones, frente a los 1.948,5 millones de principios de año.

Los expertos esperan que el apetito por la deuda a muy corto plazo se mantenga los próximos meses. Un buen indicador es la disponibilidad de cita previa para abrirse una cuenta en el Banco de España. Todos aquellos inversores que quieran acudir a la subasta sin intermediarios deben abrirse primero una cuenta en el supervisor y, para evitar que se repitiesen las colas del año pasado, se implantó la cita previa. En ciudades como Barcelona o Bilbao no hay disponibilidad hasta septiembre, por lo que las primeras subastas disponibles serán las de octubre.

Con una inflación en la zona euro del 2,6%, el BCE ya ha señalado que los tipos se mantendrán altos durante más tiempo. Es decir, ayuda a contener la caída de las rentabilidades de la deuda. Una tendencia que no se refleja en la oferta bancaria. Inmediatamente después de hacerse efectiva la reducción del precio del dinero, algunas firmas actualizaron sus ofertas. Mientras Trade Republic bajó del 4% al 3,75% lo que paga por su cuenta, MyInvestor recortó la rentabilidad de su depósito del 4% al 3,5%. La tendencia entre las entidades pasa ahora por concentrarse en los plazos más cortos. El depósito a 12 meses que comercializaba WiZink ha desaparecido y ahora centra sus esfuerzos en un producto a seis meses por el que paga un 3% para saldos que van de los 5.000 euros a los 250.000.

Los bancos españoles, los más tacaños

Remuneración. Según datos del BCE, la rentabilidad media de los depósitos en la zona euro se situó en abril en el 3,11%. Mientras las entidades francesas e italianas son las más generosas con rendimientos del 3,58% y 3,52%, respectivamente, las firmas españolas están a la cola con una rentabilidad media del 2,5%.

Tenencias. A pesar de la negativa de los bancos a mejorar la oferta, el dinero que las familias tienen en depósitos sigue superando el billón de euros, prácticamente sin cambios respecto al cierre de 2023. Esto se completa con los 26.650 millones que tenían en letras a cierre de abriil, último mes del que se dispone de datos. En los cuatro primeros meses del año, los hogares han incrementado las tenencias en 2.222 millones. En términos interanuales el aumento es mucho mayor. A cierre de marzo de 2023, cuando comenzó la efervescencia por la deuda pública a corto plazo, los hogares apenas tenían 10.847 millones.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días