Las empresas del Ibex afrontan vencimientos por cerca de 60.000 millones en dos años

Las cotizadas disponen de amplios colchones de liquidez para hacer frente a la factura por su deuda

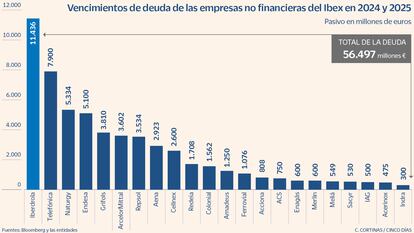

Los abundantes colchones de liquidez acumulados en la era de los tipos cero y los esfuerzos por ampliar la vida media de la cartera de deuda han ayudado a las empresas españolas a sortear con mayor holgura el incremento de los costes de financiación. Esa estrategia se ha puesto a prueba con un precio del dinero en máximos de 2001 y los emisores corporativos se están enfrentado a un entorno en el que tienen que mirar con lupa la evolución de los precios para dar su salto al mercado. La época en la que el mercado de capitales estaba abierto todo el año ha finalizado. Las tradicionales ventanas de emisión toman el testigo. Pero la perspectiva es de rebaja de tipos en 2024, que servirán para afrontar con algo más de alivio vencimientos por importe de 56.947,2 millones en los próximos dos años para las empresas no financieras del Ibex.

El 43% de esta cuantía (unos 24.520,9 millones) se corresponde a los próximos 12 meses. Jesús Sáez, responsable de mercados de capitales para Iberia de Natixis, señala que el total de vencimientos para 2024 no difiere en gran medida con los de ejercicios anteriores. “La variable que nos queda por conocer es cuál será la apelación al mercado el próximo año después de un 2022 realmente tranquilo y un 2023 que recuperó el vigor, pero está lejos de alcanzar los volúmenes de años anteriores”, remarca.

Iberdrola, uno de los nombres habituales en el mercado de deuda, lidera el ranking con unos vencimientos de 5.627 millones en 2024, seguido de 5.809 millones en 2025. Además de contar con una vida media de seis años y el 85% de la deuda referenciada a tipo fijo, la eléctrica disponía a cierre de septiembre de una liquidez de 20.200 millones. Con una generación de caja prevista de 6.000 millones gracias a la rotación de activos, la compañía cuenta con dinero suficiente para hacer frente a los vencimientos el próximo año. Esto ayudará a contener el coste de financiación, que rozaba el 5% a cierre del tercer trimestre. Si se descuenta la filial brasileña, el tipo medio del pasivo se contiene en el 3,71%.

Un escalón por debajo se sitúa Endesa, con 4.500 millones de deuda que expira en los próximos 12 meses y otros 600 en 2025. Como ocurre con el caso de Iberdrola, Endesa dispone de una situación desahogada. A cierre de septiembre contaba con 7.900 millones de liquidez, una vida media del pasivo de 3,6 años y a un coste medio del 3%. Aunque el tipo de interés que esta eléctrica paga por la deuda ha subido 160 puntos básicos en apenas un año, la compañía sigue contando con una sólida posición financiera.

En el tercer puesto de las empresas con mayores vencimientos no podía faltar Telefónica, uno de los emisores de deuda más activos año tras año. En los próximos dos ejercicios la operadora afronta vencimientos por importe de 7.900 millones, de los cuales 3.400 se corresponden a los próximos 12 meses. La compañía ha sabido adaptarse al nuevo entorno de tipos y además de ampliar la vida media del pasivo a los 12,3 años, cuenta con 20.772 millones de liquidez que cubren con holgura los vencimientos futuros. Aunque en poco más de un año el BCE ha elevado los tipos de interés en 450 puntos básicos, a septiembre el coste medio de la deuda de Telefónica se situaba en el 3,61%, inferior al 4,12% de un año antes.

Un escalón por debajo se sitúa Naturgy con 2.752 millones que expiran en 2024 y 2.582 millones un año después. La gasista cuenta con una liquidez de 10.108 millones, que incluyen 4.555 millones en efectivo y 5.553 millones, que corresponden a líneas de crédito comprometidas.

Con vencimientos de deuda superiores a los 1.000 millones en 2024 aparecen Repsol, ArcelorMittal y Aena. La petrolera cerró el tercer trimestre con una deuda bruta de 11.433 millones, de los cuales 1.488 millones expiran el próximo ejercicio y otros 2.046 millones un año después. Con una liquidez de 10.650 millones a cierre del tercer trimestre, Repsol dispone de una ratio de cobertura de 5,11 veces la deuda a más corto plazo. Por encima de la petrolera se cuela ArcelorMittal, a la que, según datos de Bloomberg, el próximo año le vencen dos emisiones: en enero unos 1.000 millones por los que paga un cupón del 2,25% y en julio otra por importe de 668,9 millones, que cuenta con un cupón del 3,6%. En 2025 expiran tres emisiones de bonos por importe total de 1.932,9 millones,

Con una vida media de 6,3 años y un coste medio de la deuda de 2,0,7% a cierre de septiembre, el gestor aeroportuario Aena tendrá que hacer frente al vencimiento de 1.746 millones el próximo año y otros 1.177 millones en 2025.

Grifols está enfrascado en un plan de ajustes para bajar la deuda y devolver la rentabilidad perdida durante la pandemia. A la espera de que se consumen las desinversiones, el fabricante de hemoderivados se enfrenta al vencimiento de cuatro emisiones de deuda en 2025 por importe de 3.810 millones. A cierre de septiembre contaba con una liquidez de 1.134 millones y una posición neta de tesorería de 484 millones.

Los mayores vencimientos para Colonial y Redeia llegarán en 2025. La inmobiliaria, que en los dos últimos años ha sufrido el castigo del aumento de los tipos de interés, solo tendrá que hacer frente al vencimiento de 187 millones los próximos 12 meses. Un año después llegará el plato fuerte cuando expiren 1.375 millones. Colonial cuenta con un balance sólido. A cierre del tercer trimestre la liquidez rondaba los 2.733 millones.

Por su parte, Redeia que dispone de una liquidez que supera los 705 millones, hará frente al vencimiento de 1.192 millones en 2025.

Las emisiones repuntan ligeramente

Mercado primario. Aunque en 2023 las emisiones corporativas españolas han experimentado un ligero repunte (15 operaciones en las que se han captado cerca de 10.000 millones), la actividad está lejos de los récords registrados en años anteriores, coincidiendo con los tipos cero y las ingentes compras del BCE para intentar reflotar las economías y evitar crisis de liquidez. Como señala Jesús Sáez, responsable del mercado de capitales para Iberia de Natixis, los emisores corporativos exprimieron al máximo las facilidades puestas en marcha por los bancos centrales para reducir los costes de financiación. Ligados a la complicada situación que generó el Covid, las empresas lanzaron emisiones para crear los colchones de liquidez con los que hacer frente a la paralización de la actividad. A día de hoy siguen amasando ingentes cantidades de efectivo. Esto unido a la venta en activos no estratégicos que han acometido empresas como Cellnex, así como la escasa inversión, explican la reducida actividad emisora de los corporativos. Los expertos señalan que en 2022 a medida que los tipos subían fueron muchas las empresas que recurrieron a la financiación bancaria. En aquel momento los tipos de interés de los préstamos ofrecían condiciones más atractivas. Con la vista puesta en 2024, Jorge Ceballos, responsable de distribución de renta fija en Beka Finance, espera una reactivación de las emisiones corporativas.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días