El Tesoro paga un 3,6% por las letras a tres meses, el dato más elevado desde noviembre de 2011

Cierra el año con una colocación de deuda a nueve y tres meses en la que adjudica 1.742 millones

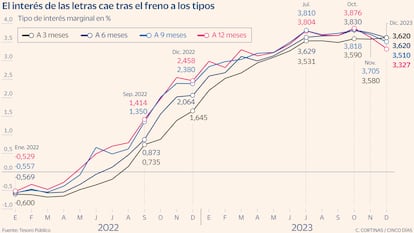

Última oportunidad para los inversores que querían sumarse a la fiebre de las letras, el producto estrella del ahorro conservador. El Tesoro ha captado 1.741,9 millones en letras a tres y nueve meses con un resultado mixto. Siguiendo la caída de las rentabilidades que impera en el mercado secundario y al hilo de lo que ha sucedido en las últimas colocaciones, el organismo que dirige Carlos Cuerpo ha pagado menos por la deuda nueve meses. En esta referencia se ha colocado el grueso de la emisión, unos 1.343,9 millones, con un interés marginal del 3,51%, inferior al 3,705% de la puja anterior. En la referencia a tres meses se han adjudicado 398,9 millones con un interés marginal del 3,62%, ligeramente por encima del 3,58% del pasado noviembre y el dato más alto desde noviembre de 2011. Tras esta emisión las letras a seis meses y tres se consolidan como los plazos más rentables con tipos para ambas referencias del 3,62%.

La demanda conjunta ha alcanzado los 4.917,88 millones. En el caso de los particulares las órdenes de compra se situaron en los 516,43 millones. Estas peticiones sumadas a las efectuadas en las emisiones de letras a seis y 12 meses de la semana pasada, elevan la demanda de los particulares a los 2.401 millones en diciembre, el dato más elevado del año. A pesar de la caída que han experimentado los rendimientos en las últimas operaciones, los ahorradores no han querido dejar pasar la oportunidad. En el conjunto del año las peticiones de los pequeños ahorradores han alcanzado los 20.466 millones. Dentro de este importe, unos 9.307 millones corrieron a cargo de las letras a 12 meses.

Desde que a finales de octubre el BCE acordara mantener sin cambios las tasas por primera vez en 15 meses, la caída de las rentabilidades ha sido una constante. Esto ha servido de oxígeno a los emisores públicos y privados que han visto como el coste de financiación hacía un alto en su escalada. Aunque en las últimas emisiones de letras los rendimientos hayan experimentado una caída, esta deuda a muy corto plazo y de riesgo prácticamente nulo se ha convertido en el activo estrella para los pequeños inversores que quieren lograr un extra de rentabilidad en un contexto en el que los bancos siguen siendo reticentes a pagar más por el pasivo. La fiebre que ha imperado este año por la deuda a muy corto plazo ha sido tal que, según datos del Tesoro, los particulares son los principales tenedores. A cierre de septiembre, último mes del que se disponen datos, las familias tenían en poder letras por importe de 21.352 millones, a gran distancia de los 1.826 millones del pasado diciembre, periodo en el que las rentabilidades de estos activos empezaban a repuntar ligeramente al calor del fin de los tipos cero.

Sofía Antón, directora de AurigaBonos, señala que el éxito cosechado por las letras entre los pequeños ahorradores se explica por la ausencia de productos de inversión competidores. “Hasta este año, los depósitos eran la opción predilecta para inversiones a corto plazo, pero la escasa o nula remuneración ofrecida por el sector bancario ha propiciado que las Letras del Tesoro se erijan como la nueva opción líder”, remarcad. La experta espera que este reinado continúe en el tiempo. A pesar de la disminución de las rentabilidades en las dos últimas subastas del año, Antón considera improbable que los bancos centrales reduzcan las tasas de interés hasta finales de 2024. “Esta perspectiva, junto con las renovaciones de vencimientos de Letras programadas para el 2024 y la tendencia de la banca a no remunerar la liquidez de los clientes a tasas competitivas, sugiere que las Letras del Tesoro continuarán siendo las “reinas” en el próximo año”, subraya.

Con la subasta de este martes, el Tesoro da por concluido el ejercicio con una emisión bruta de 256.930 millones. Siguiendo la tendencia habitual, el organismo dependiente del ministerio de Economía concentró el grueso de la emisión en la primera mitad del año, una práctica habitual dentro de la institución pero que cobrado una importancia especial este año ante las sucesivas subidas de tipos de interés. El pasado 18 de octubre, el Tesoro anunció una reducción de la emisión de deuda pública prevista para 2023. Al igual que lo efectuado el año pasado, el organismo que dirige Carlos Cuerpo recorta en 5.000 millones el volumen de emisión neta prevista para el junto del ejercicio. Es decir, tras este ajuste la emisión neta alcanzará los 65.000 millones, un 7,2% menos que en 2022, un año marcado por el fin de los tipos cero.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días