Las letras del Tesoro reinan sin rival en el ahorro más conservador

Su rentabilidad se acerca al 4%, por un mínimo de 1.000 euros, lo que ha reactivado el apetito del pequeño inversor. Los fondos de deuda más clásicos no llegan a ese tipo y tienen un coste mayor

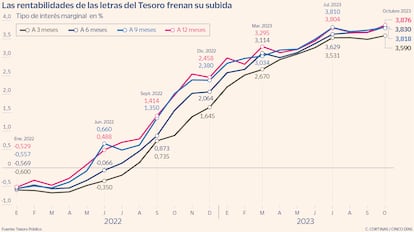

Las letras del Tesoro se están consolidando este año como las estrellas del ahorro conservador. Comenzaron a presentar su candidatura a ese puesto de honor a finales del año pasado, cuando las primeras subidas de tipos del BCE ya aproximaron su rentabilidad al 2%, en un drástico salto de rendimiento desde los tipos negativos que aún sobrevivían a mediados de 2022. Al cabo de diez alzas de tipos consecutivas en la zona euro –el BCE echó finalmente el freno esta semana al dejarlos sin cambios–, el rendimiento de las letras se aproxima al 4% y convierte a este activo en el más rentable del escaparate para el pequeño ahorrador que no quiere asumir riesgos.

Las subastas de letras del Tesoro del mes de octubre han vuelto a dejar aumentos de rentabilidad, a niveles sin precedentes en el plazo de nueve meses (3,818%) y a máximos de julio de 2012 en las letras a un año (3,876%). El récord a doce meses se mantiene en el 5,2% de la subasta de junio de aquel año, en pleno azote a la deuda soberana española. La situación ahora es muy distinta y la deuda pública nacional no se percibe ni mucho menos como activo de riesgo. Aun al contrario, las letras están ofreciendo un refugio de rentabilidad que en las últimas semanas el mercado ha cuestionado en la deuda a más largo plazo, cuyo repunte en rendimiento ha ido paralelo a una fuerte caída en su precio. Ante un horizonte de tipos de interés elevados por largo tiempo, más del que esperaban los inversores, el castigo a los bonos se ha concentrado en los plazos más largos, más sensibles a los movimientos de tipos. La deuda a corto plazo, como las letras, mantiene su atractivo, que se hace más evidente si se compra de forma directa, acudiendo a las subastas del Tesoro, que a través de un fondo de inversión.

“Las letras son la mejor opción para el ahorrador más conservador. Los fondos de renta fija a corto plazo todavía van a tardar unos meses en recoger a lo largo de toda su cartera el efecto de la subida de rentabilidades”, explica Antonio Gallardo, experto en productos financieros de iahorro.com. La comparativa entre ambos productos ha de tener en cuenta el decalaje en el tiempo. A cierre de septiembre, los fondos de renta fija a corto plazo de la zona euro rentan el 1,93% en el año –salvaron septiembre con una ganancia del 0,22%, frente a la pérdida del 0,5% en los plazos largos–. Su rentabilidad es inferior a la que en el mes de diciembre ya ofrecían las letras a un año, del 2,47% en la subasta de ese mes.

Sofía Antón, directora de AurigaBonos, también coincide en que las letras son ahora mejor opción que los fondos de renta fija para el ahorro conservador. Aunque la rentabilidad de ambos productos pueda llegar a ser similar –sobre todo si se incorporan al fondo dosis de deuda corporativa–, las comisiones son un factor diferencial. En los fondos, ha de considerarse la comisión de gestión y la de depositaría, lo que puede suponer un coste para el cliente de al menos el 0,4%. El coste de comprar letras del Tesoro en subasta, si se hace de forma presencial en las oficinas del Banco de España o a través de la web del Tesoro, es del 0,15%, para un importe mínimo de 1.000 euros.

En AurigaBonos –plataforma de negociación que facilita la contratación de renta fija del mismo modo que los bróker para la renta variable– han lanzado además un nuevo servicio que permitirá acudir a las subastas de letras del Tesoro de noviembre sin coste para el particular. La plataforma formulará las peticiones en nombre de sus clientes, que solo tendrán que asumir una comisión anual de custodia del 0,2%.

El creciente interés de los particulares por las letras está de hecho impulsando su adquisición por parte de entidades bancarias e intermediarios financieros, en respuesta a la demanda de la clientela. No en vano, los hogares españoles acumulan ya en letras un volumen de ahorro sin precedentes de 20.348 millones de euros, según los últimos datos del Banco de España del mes de agosto, que habrá crecido aún más después de las subastas de septiembre y octubre. La cifra se ha disparado de forma exponencial desde los 35 millones de agosto del año pasado.

La tenencia de letras entre particulares se aproxima a los casi 24.000 millones de entradas en lo que va de año en fondos de renta fija a corto plazo, la gran apuesta comercial de la banca en los primeros meses del año. Fuentes financieras reconocen que el interés de las letras sirvió para redirigir al cliente bancario en oficina hacia los fondos, más rentables para el negocio de los bancos, si bien las entidades estarían ahora asumiendo un mayor volumen que en meses atrás de peticiones de compra de letras en subasta.

Mientras tanto, los depósitos siguen sin ser rival a la altura para las letras. CaixaBank y Sabadell están llegando a ofrecer el 2% a un año y más allá de la gran banca, las pequeñas entidades online ofrecen rentabilidades del 3% e incluso el 4% pero con condiciones. A menudo con requisitos de vinculación y a partir de cuantías de al menos 10.000 euros, diez veces lo que cuesta comprar una letra.

Las vías para su adquisición

Banco de España. Las largas colas de principios de año en la sede madrileña del Banco de España obligaron a habilitar un servicio de cita previa para comprar letras. En Madrid y Barcelona ya no quedan citas disponibles para este año. El calendario se abre con tres meses de antelación y es a finales de octubre cuando comenzarán a facilitarse citas para enero, ya para las peticiones de la subasta que realice el Tesoro en febrero.

Web del Tesoro. La avalancha de peticiones provocó a inicios de año el colapso de la página de esta institución, que permite la compra online de letras. Su operativa ha mejorado de forma sustancial y si se tiene ya una cuenta abierta, se pueden pedir letras hasta las 14:00 del día previo a la subasta. Es necesario contar con el DNI electrónico, el certificado digital o la denominada cl@ve permanente. Esta vía, y la compra en el Banco de España, son las opciones más baratas. En una entidad financiera, la comisión será superior al 0,15%.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días