Los tipos de interés y la desaceleración económica pinchan la burbuja de las ‘fintech’

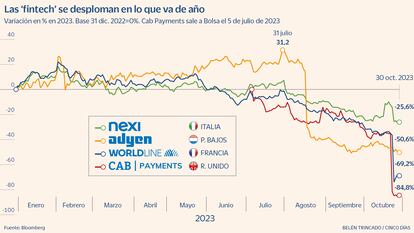

Las principales firmas europeas registran caídas de entre un 25% y un 85% desde enero

“Solo cuando baja la marea, se sabe quién nadaba desnudo”, decía el célebre inversor Warren Buffet. Esta frase es quizás la que mejor resume lo que está pasando en el sector de las fintech. Firmas como Worldline, Nexi, Adyen, que vivieron una época dorada durante la pandemia gracias al auge del comercio electrónico, registran desplomes de doble dígito desde principios de año. Entre las causas: la ralentización del consumo discrecional debido a la inflación y a la desaceleración económica, los riesgos de fraudes, así como la subida de los tipos de interés que incrementa los costes de financiación de estas empresas han lastrado el negocio de estas firmas.

El caso de Cab Payments es el más emblemático. La firma, que se estrenó en Bolsa el pasado 5 de julio, se deja ya un 83,6% en el año. Tras recortar sus expectativas de ingresos en un 17%, el 24 de octubre cedió un 71,88%, convirtiéndose en la peor salida a Bolsa del año en todo el mundo, según Bloomberg.

A la inglesa se suma Worldline, la fintech francesa que el pasado 25 octubre presentó unos resultados decepcionantes que arrastraron a la baja el sector. La firma es una de las entidades de pago más grandes del mundo, aunque en los últimos años la mayor competencia comenzó a pesar en la compañía. La semana pasada presentó sus cuentas trimestrales y redujo sus perspectivas de crecimiento para este año y para 2024. La firma achaca los peores resultados a la desaceleración económica, especialmente en su mercado principal: el alemán.

Sin embargo, se enfrenta a problemas aún más graves que comparte con el conjunto sector: el temor a posibles fraudes y los riesgos de ciberataques. Un reciente informe de Goldman Sachs resalta este aspecto. “La ciberseguridad y las preocupaciones relacionadas con el lavado de dinero son dos de los principales riesgos presentados por la transformación digital más profunda de los bancos. Desarrollar y mantener la experiencia necesaria para gestionar estos riesgos es un desafío clave para el sector”, subrayan.

Ante estas evidencias, sus acciones cayeron un 55% en Bolsa, agravando las caídas anuales (68,3%), y cotizan en mínimos históricos. Las cuentas de la empresa francesa fueron un jarro de agua fría para el sector. La holandesa Adyen se ha dejado un 50,8% en el año y el valor de sus acciones ha caído a niveles anteriores a la pandemia, pulverizando todas las ganancias. Asimismo, la italiana Nexi, que presentará los resultados en los próximos días, cae un 26,5% desde principios de año. Joaquín Robles, analista de XTB, estima que la caída del sector este año supera los 450.000 millones de euros.

Desaceleración y tipos

La inflación sigue pesando en el bolsillo de los consumidores europeos y las perspectivas de desaceleración y recesión están generando incertidumbre y limitando el gasto discrecional. Este consumo es la base del negocio de las fintech. Con los elevados precios las familias acotan sus gastos al consumo básico. “Esto afecta nuestro crecimiento y rentabilidad”, explicó Worldline en un comunicado. Las ganancias de estas compañías, de hecho, están muy vinculadas al comercio electrónico.

Robles explica que estas empresas suelen cotizar a múltiplos muy altos basados en unas altas perspectivas de crecimiento. “Por eso cuando no las cumplen sufren una mayor volatilidad”, destaca. El experto encuentra un símil con las compañías relacionadas con el trabajo en remoto. Durante la pandemia los inversores generaron grandes expectativas basándose en una situación coyuntural que no se llegaron a cumplir.

La lucha contra la inflación a ritmo de subidas de tipos por parte de los bancos centrales también ha lastrado el negocio de las fintech que había crecido bajo el paraguas de tipos bajos o negativos. Las fintech, a diferencia de los bancos tradicionales, tienen menos facilidad para financiar su crecimiento y unas tasas altas durante más tiempo provocarán un incremento en los costes de financiación de estas empresas. Desde Funcas destacan que esto podría obiligar a estas compañías a pasar parte del incremento de su coste de financiación a sus clientes, lo cual puede ser un desafío para aquellas empresas basadas en ofrecer precios bajos o servicios sin comisiones.

En cambio, tras 10 aumentos consecutivos de tasas en la eurozona, los bancos tradicionales registraron ganancias récords. Y, además, se ven más atractivos a los ojos de los consumidores. De hecho, con los tipos de interés más altos ya se empieza a ver una traslación a los intereses del pasivo. Según los expertos las remuneraciones de los depósitos mejorarán en los próximos meses.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días