El mercado pide ya casi el 7% por las letras de EE UU en plena cuenta atrás para evitar el impago

Los inversores aún confían en un acuerdo político de última hora

El tiempo sigue corriendo y demócratas y republicanos continúan sin alcanzar un acuerdo que permita elevar el endeudamiento del Gobierno de Estados Unidos antes de primeros de junio, la fecha estimada en que el Tesoro se va a quedar sin fondos ante sus obligaciones de pago. De no haber pacto, la mayor economía del mundo entraría en default, una situación inédita en su historia –salvo un impago técnico en 1979– e impensable para un país referente en las finanzas mundiales y que disfruta de un rating de triple A que también empieza a estar en cuestión.

La agencia Fitch ha decidido poner en negativa la perspectiva del rating soberano de EE UU, ahora de triple A. Y el nerviosismo se está extendiendo con rapidez en el mercado, algo que se refleja en las rentabilidades que estos días se pagan por las letras del Tesoro estadounidense que vencen a principios de junio.

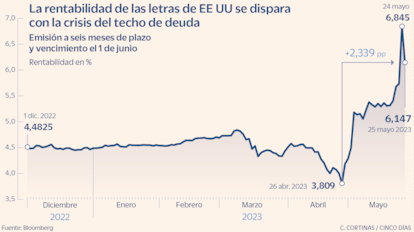

Las letras de EE UU a seis meses que tienen como fecha de vencimiento el 1 de junio han disparado su rentabilidad al filo del 7%, frente al 4,5% de principios de año. Las de plazo de un año que vencen el 15 de junio cotizan a un interés del 6,2% y las letras a seis meses con vencimiento el 8 de junio han disparado su rentabilidad al 6,3%, llegando incluso al 6,8%. El salto en el tipo de interés que exige el mercado es notable, más si cabe para un país con una deuda soberana considerada como activo refugio. En la tormenta financiera de la crisis de deuda de la zona euro de 2012, el Tesoro español llegó a pagar más del 5% por emitir letras a un año, máximo histórico aún en vigor pese a las alzas de tipos de interés.

El nerviosismo del mercado convive en todo caso con la convicción mayoritaria de los inversores de que se alcanzará un acuerdo político de última hora que evitará el impago en EE UU y con ello, un desastre financiero con implicaciones globales. La propia agencia Fitch confía en ese pacto in extremis, aunque también advierte de que han aumentado los riesgos de que el límite de deuda no se eleve o suspenda antes de la fecha límite –un día indeterminado a principios de junio– , y en consecuencia, que el Gobierno pueda comenzar a incumplir con los pagos de algunas de sus obligaciones. De ahí su decisión de rebajar a negativa la perspectiva del rating.

La incertidumbre sobre el techo de deuda ya pasó una grave factura a la solvencia de EE UU en 2011. El acuerdo político de última hora alcanzado aquel año no evitó que la agencia S&P rebajara el rating de la deuda soberana del país por primera vez en su historia y le retirara la triple A, la máxima calificación.

En Fidelity advierten de que los actuales precios de mercado “sugieren que el riesgo de que EE UU deje de pagar su deuda es mayor ahora que durante el bloqueo en torno al techo de la deuda en 2011″. Junto al repunte de rentabilidad de las letras, el precio de los seguros contra riesgo de impago (CDS) a un año de la deuda soberana de EE UU se han multiplicado por 10 desde principios de año. Aun así, Fidelity concede un 85% de probabilidades a que haya un acuerdo que evite la suspensión de pagos. En tal caso, “las implicaciones desde el punto de vista macroeconómico serían reducidas, pero cabe esperar que se produzcan perturbaciones en los mercados antes del acuerdo y después de anunciarlo”, señala la firma.

Llegado ese pacto, y según añaden desde eToro, el aumento del techo de deuda podría desencadenar la emisión de hasta un billón de dólares en bonos antes de que finalice el ejercicio fiscal en septiembre. “Esto absorbería liquidez y desplazaría otras inversiones, invirtiendo las tendencias que han ayudado a sostener los mercados en los últimos meses”, avisa. “Aunque no es nuestro escenario base, a falta de una resolución negociada, no puede descartarse una rebaja de la calificación de los bonos del Tesoro estadounidense o incluso un impago, lo que provocaría una grave crisis en los mercados”, apuntan en Deutsche Bank.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días